Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

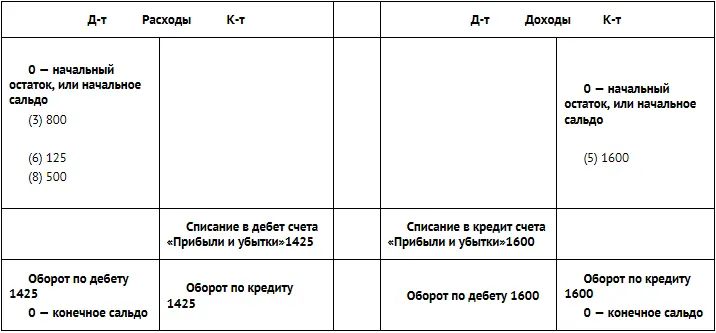

ПРИМЕР 7-3

Движение средств по счетам

Вернемся к нашему примеру и откроем два счета: «Доходы» и «Расходы»

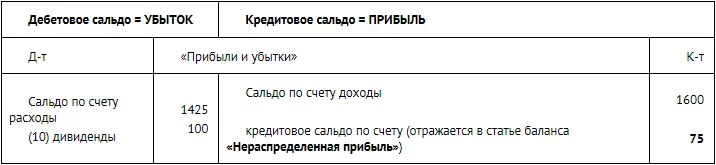

Счет «Прибыли и убытки» может иметь как дебетовое, так и кредитовое сальдо.

Метод начисления и кассовый метод

Наш базовый пример иллюстрировал так называемый кассовый метод отражения доходов фирмы, по которому получение и отражение дохода на счете совпадали с моментом поступления денег в кассу или на расчетный счет.

На практике все предприятия (за исключением малых) используют метод начисления для отражения своих доходов в бухгалтерском учете. Согласно этому методу, доходы (выручка) от реализации отражаются в том периоде, в котором право собственности на проданные товары (работы, услуги) перешло от продавца к покупателю.

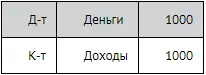

ПРИМЕР 7-4

Кассовый метод и метод начисления для учета доходов

ЗАО «Винни-Пятачок» продало 20 банок меда по цене 100 руб. каждая (НДС игнорируется). Половина реализованного товара была оплачена сразу же, другая половина продана в кредит.

При использовании кассового метода доходы составят 1000 руб. (10 банок × 100 руб.). Сумма кредиторской задолженности будет числиться на забалансовом счете, а проводка будет выглядеть так:

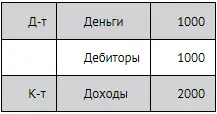

Если использовать метод начисления, то доходы составят 2000 руб., а проводка примет вид:

Таким образом, метод начисления требует признавать доходы от продажи вне зависимости от полученной оплаты и отражать дебиторскую задолженность в активе баланса.

Учет расходов производится аналогично учету доходов. На практике все предприятия (за исключением малых) используют метод начисления для отражения своих расходов в бухгалтерском учете. Согласно этому методу, расходы отражаются в том периоде, в котором они возникли. И совсем неважно, оплачены они или нет.

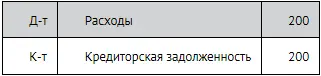

ПРИМЕР 7-5

Кассовый метод и метод начисления для учета расходов

Салон «Голубой локон» получил счет за электроэнергию на сумму 200 сольдо и до наступления балансовой даты так его и не оплатил. Если бы использовался кассовый метод, то счет был бы проигнорирован. В случае использования метода начисления была бы сделана следующая проводка:

После оплаты счет «Кредиторы» дебетуется, а счета денежных средств кредитуются.

Некоторые расходы фирма должна начислять самостоятельно. Примерами таких расходов, в частности, являются:

• амортизация;

• проценты;

• расходы будущих периодов.

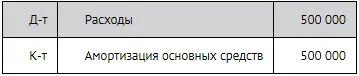

ПРИМЕР 7-5

Кассовый метод и метод начисления для учета расходов

На балансе ЗАО «Суперкастрюля» находится линия по производству кастрюль стоимостью 12 млн руб. Срок полезного использования линии составляет 6 лет. Для покупки указанной линии ЗАО получило банковский кредит в 12 млн руб. на 2 года под 20% годовых. Проценты компания должна уплатить единовременно, вместе с основной суммой кредита.

Для монтажа указанного оборудования «Суперкастрюля» арендовала на 3 года производственное здание по договору долгосрочной аренды. Арендная плата в 3 млн руб. была уплачена авансом за все три года. Исходя из условий договора сумма предоплаты отнесена бухгалтером к расходам будущих периодов.

Все описанные выше операции имели место в начале текущего года.

На конец каждого квартала текущего года бухгалтер должен делать следующие проводки:

1. Начислить амортизацию линии за квартал (12 млн руб./6 лет/4):

Однако в самом первом квартале амортизация будет начислена только за два месяца, так как основные средства начинают амортизироваться с месяца, следующего за месяцем их ввода в эксплуатацию.

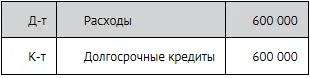

2. Отразить начисленные проценты по кредиту за квартал (12 млн руб. × 20%/4):

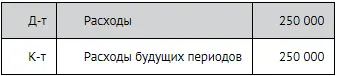

3. Списать на текущие расходы часть арендной платы, уплаченной авансом (3 млн руб./3 года/4):

Терминология

Активно-пассивные счета – счета для отражения расчетов. Например, счет «Расчеты с бюджетом» может быть активным, если бюджет должен фирме, или пассивным, если фирма задолжала бюджету (что бывает гораздо чаще).

Активные счета – счета для отражения активов предприятия. Например, к активным счетам относятся счета «Основные средства», «Материалы», «Финансовые вложения».

Дебет и кредит счета – обозначение увеличения либо уменьшения суммы на счете. Для активных счетов дебет счета означает увеличение суммы на счете, кредит – уменьшение. Например, дебет счета «Касса» означает поступление наличных денег, т.е. увеличение денежных средств в кассе предприятия. Кредит счета «Касса» подразумевает уменьшение наличных денежных средств.

Для пассивных счетов дебет счета означает уменьшение суммы на счете, кредит – увеличение. Например, дебет счета «Кредиторская задолженность» означает уменьшение задолженности, а кредит – ее увеличение.

Кассовый метод отражения доходов и расходов – метод, при котором для отражения доходов и расходов требуется, чтобы доходы были получены, а расходы оплачены.

Метод начисления – метод отражения доходов в момент перехода права собственности на продукцию, товары, работы или услуги к покупателю, а расходов – в том периоде, когда они были понесены, вне зависимости от времени оплаты. Например, сумма счета, выписанного клиенту ресторана официантом, признается доходом ресторана по методу начисления, но игнорируется по кассовому методу до момента оплаты счета.

Читать дальшеИнтервал:

Закладка: