Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

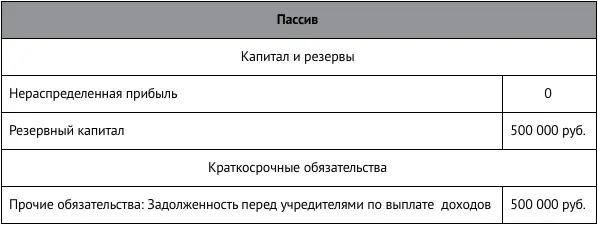

Здесь отражается задолженность фирмы перед учредителями по начисленным, но невыплаченным дивидендам.

ПРИМЕР 6-8

Отражение начисленных, но невыплаченных дивидендов в учете

В текущем году ЗАО «Суперкастрюля» получило прибыль в размере 1 млн руб. На очередном собрании акционеров 50% этой прибыли было решено направить в резервный фонд, остальные 50% выплатить в виде дивидендов. Однако по состоянию на балансовую дату дивиденды так и не были выплачены.

В этой детализирующей строке указывается краткосрочная кредиторская задолженность, не учтенная в предыдущих строках баланса и не погашенная на балансовую дату. В частности, здесь содержится информация о задолженностях:

• перед подотчетными лицами;

• по авансам, полученным от покупателей;

• по депонированной зарплате;

• по взносам в фонды страхования имущества и работников фирмы.

Доходы будущих периодов

В этом разделе отражаются доходы, полученные фирмой в текущем году, но относящиеся к будущим отчетным периодам. В состав таких доходов могут включаться:

• различного вида доходы, полученные вперед;

• стоимость безвозмездно полученных ценностей.

К доходам будущих периодов, в частности, относят:

• полученную вперед абонементную плату;

• другие аналогичные поступления.

Очень важно понимать, что вышеуказанные средства должны быть получены по договорам, которые не предусматривают перерасчетов по факту оказания услуг (выполнения работ). Поступление средств в качестве авансов под будущие услуги и работы доходом будущих периодов не признается и учитывается в составе авансов полученных (раздел баланса «Кредиторская задолженность»).

ПРИМЕР 6-9

Отличия доходов будущих периодов от авансов полученных

Суммы, вырученные бассейном «Чайка» от реализации годовых или квартальных абонементов, классифицируются в качестве доходов будущих периодов.

Суммы, переведенные консалтинговой фирме авансом в счет оказания консультационных услуг в будущем (окончательные расчеты производятся по факту оказания услуг), рассматриваются для этой фирмы как авансы полученные.

Доходы будущих периодов списываются в тех отчетных периодах, к которым они относятся.

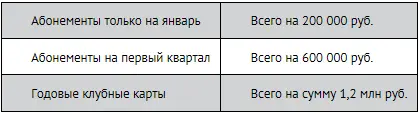

ПРИМЕР 6-10

Отражение доходов будущих периодов в учете

В январе текущего года бассейн «Чайка» реализовал следующие типы абонементов:

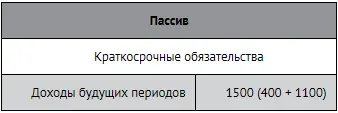

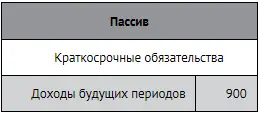

Баланс, составленный на конец января, будет выглядеть так (в тыс. руб.):

Баланс, составленный на конец первого квартала, будет выглядеть так (в тыс. руб.):

Стоимость безвозмездно полученных основных средств учитывают в составе доходов будущих периодов исходя из рыночной цены этих ценностей.

Поскольку ст.575 ГК РФ запрещает сделки дарения на сумму более 500 руб. между коммерческими организациями, то безвозмездно получить имущество фирма может только от физических лиц, некоммерческих организаций, а также от государственных и муниципальных органов.

Стоимость безвозмездно полученных основных средств, учтенная в составе доходов будущих периодов, списывается на счетах прочих доходов по мере начисления на них амортизации.

Стоимость иных безвозмездно полученных ценностей отражается в составе «Прочих доходов» и списывается по мере их передачи в производство.

ПРИМЕР 6-11

Отражение в составе доходов будущих периодов безвозмездно полученных ценностей

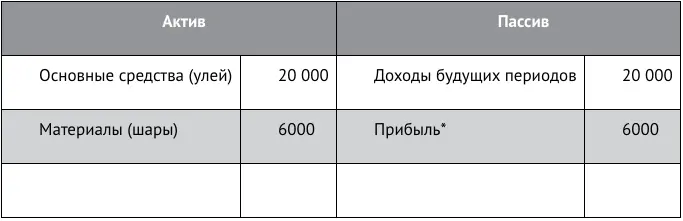

В декабре прошлого года ЗАО «Винни Пятачок» получило в подарок от Винни-Пуха улей для разведения пчел (основное средство). Рыночная стоимость улья 20 000 руб. Сумма амортизации за текущий год составляет 2000 руб. Также от Пятачка было получено 300 воздушных шаров для полетов к дуплу дуба за медом рыночной стоимостью 6000 руб. (срок службы шара менее года). В текущем году было израсходовано 120 шаров.

В момент получения указанного имущества в балансе отразится:

* Стоимость полученных шаров, отражается в составе прочих доходов.

На конец года в балансе отразится:

* Стоимость полученных шаров, отражается в составе прочих доходов, а списанных – в составе прочих расходов.

** 20 000 – 2000 (начисленная амортизация).

*** 6000 – 2400 (стоимость использованных шаров).

**** 6000 – 2400 (стоимость использованных шаров) + 2000 (сумма, перенесенная из статьи «Доходы будущих периодов» – 2000 (сумма начисленной амортизации).

Терминология

Доходы будущих периодов – доходы, полученные фирмой в текущем году, но относящиеся к будущим отчетным периодам. Заем – заемные средства, полученные от небанковских организаций.

Краткосрочные займы и кредиты – заемные (кредитные) средства, которые фирма получила на срок не более года.

Кредит – средства, предоставленные фирме банком на условиях срочности, возвратности и платности.

Облигационный заем – заемные средства, полученные от выпуска компанией своих облигаций.

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения. Критерии признания оценочного обязательства в бухгалтерском учете установлены ПБУ 8/2010.

Оценочные резервы – резерв по сомнительным долгам, резерв под снижение стоимости материально-производственных запасов, резерв под обесценение финансовых вложений. Создание и учет оценочных резервов не регулируется ПБУ 8/2010, а регулируется ПБУ того объекта учета, под который создается резерв.

Нормативные документы

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утвержденное приказом Минфина России от 6 октября 2008 г. № 107н.

Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010, утвержденное приказом Минфина России от 13 декабря 2010 г. № 167н.

Читать дальшеИнтервал:

Закладка: