Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вариант 2. Проценты по кредиту уплачиваются ежеквартально на первое число, следующее за окончанием квартала.

В балансе, составленном на 31 декабря текущего года, в разделе «Долгосрочные обязательства» в статье «Заемные средства» будет отражена сумма 20 млн руб. (т. е. сумма кредита). Начисленные за последний квартал проценты (1 млн руб.) будут отражены в разделе «Краткосрочные обязательства» также в строке «Заемные средства».

Начисление процентов в бухгалтерском учете происходит ежемесячно на конец каждого месяца независимо от графика их выплат, предусмотренного договором.

Задолженность по кредитам, полученным в иностранной валюте, а также по начисленным процентам по ним должны пересчитываться в рубли по курсу ЦБ на дату составления баланса.

Деньги могут быть получены фирмой не только по договору займа (кредитному договору), но и путем выпуска и продажи своих облигаций.

Стоимость выпущенных долгосрочных облигаций также показывается в строке «Заемные средства» раздела баланса «Долгосрочные обязательства». Проценты, начисленные по облигациям, отражаются в балансе в порядке, аналогичном процентам, начисленным по займам и кредитам, который был объяснен выше.

Если цена размещения облигаций ниже их номинальной стоимости, то это означает, что облигации выпущены с дисконтом. Порядок отражения в балансе таких облигаций показан в примере 6-2.

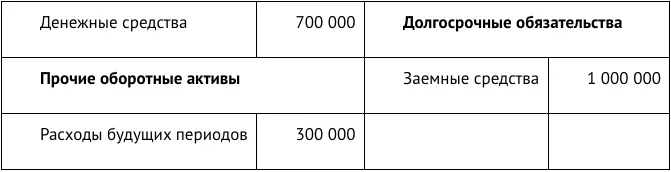

ПРИМЕР 6-2

Отражение в балансе облигаций, выпущенных

1 января текущего года ЗАО «Суперкастрюля» выпустило свои облигации в количестве 1000 шт., с номиналом 1000 руб. за штуку.

ЗАО разместило облигации с дисконтом 30%, т.е. за каждую облигацию было получено всего 700 руб.

Срок облигационного займа – 3 года.

В балансе, составленном на дату размещения облигационного займа, полученные денежные средства и возникшие обязательства отражаются следующим образом:

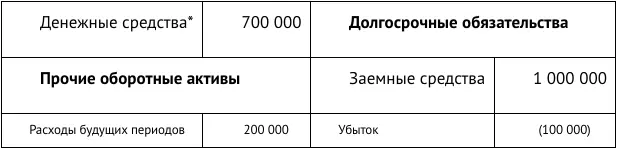

В балансе, составленном на 31 декабря текущего года, статья «Расходы будущих периодов» будет уменьшена на 100 000 руб., поскольку данная сумма будет классифицироваться как реальный расход.

* Данная статья приведена условно, чтобы сохранить логику примера. Денежные средства, полученные от размещения облигаций, несомненно, не лежат без движения, а конвертируются в другие активы.

Отложенные налоговые обязательства

Данная тема объясняется далее в главе 12.

Оценочные обязательства (долгосрочные и краткосрочные)

Понятие «оценочное обязательство» было введено ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» 17 17 Ранее действовало ПБУ 8/01 «Условные факты хозяйственной деятельности» .

.

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения.

Оценочные обязательства следует отличать от оценочных резервов (резервы по сомнительным долгам, резервы под снижение стоимости материально-производственных запасов (МПЗ), резерв по обесценение финансовых вложений), которые были разобраны ранее.

Для признания оценочного обязательства в бухгалтерском учете необходимо одновременное соблюдение условий, которые установлены п. 5 ПБУ 8/2010:

• у фирмы существует обязанность, явившаяся следствием прошлых событий ее деятельности, исполнения которой нельзя избежать;

• в результате исполнения обязательства вероятно уменьшение экономических выгод компании;

• величину оценочного обязательства можно обоснованно оценить.

ПРИМЕР 6-3

Оценочные обязательства и оценочные резервы

1. ЗАО «Винни Пятачок» приняло решение о сокращении работников в связи с прекращением производства варенья. Данное решение было вызвано двумя причинами: отказом от закупок варенья со стороны сети супермаркетов «Осел Иа» – основного покупателя варенья ЗАО и неполучением оплаты от французской фирмы «Ля Бижу», которой была поставлена крупная партия варенья. На отчетную дату работники уведомлены ЗАО о предстоящем сокращении в порядке, установленном Трудовым кодексом РФ. ЗАО должно признать оценочное обязательство в отношении выходных пособий, подлежащих к выплате увольняемым сотрудникам.

2. В связи с прекращением производства варенья на складе ЗАО остается ненужный запас банок, крышек и этикеток, которые потенциально могут быть реализованы третьим лицам, но только по цене ниже их текущей балансовой стоимости. ЗАО может создать резерв под обесценение указанных материалов. Данный оценочный резерв не является оценочным обязательством и не регулируется ПБУ 8/2010.

3. В отношении дебиторской задолженности от французской фирмы «Ля Бижу» ЗАО «Винни Пятачок» может создать резерв по сомнительному долгу. Данный оценочный резерв не является оценочным обязательством и не регулируется ПБУ 8/2010.

Четкой инструкции по методологии расчета оценочных обязательств законодательством не предусмотрено. В соответствии с п. 16 ПБУ 8/2010 «величина оценочного обязательства определяется организацией на основе имеющихся фактов хозяйственной жизни организации, опыта в отношении исполнения аналогичных обязательств, а также, при необходимости, мнений экспертов. Организация обеспечивает документальное подтверждение обоснованности такой оценки».

ПРИМЕР 6-4

Определение размера оценочного обязательства

Сеть супермаркетов «Осел Иа» подало судебный иск против ЗАО «Винни Пятачок» в связи с получением некачественного варенья от ЗАО, на которое были получены многочисленные жалобы и претензии от покупателей. По мнению экспертов, судебное решение будет принято в пользу «Осел Иа». По предварительным расчетам сумма штрафа составит от 100 000 до 200 000 сольдо. Исходя их вышеуказанного величина оценочного обязательства, рассчитанная как (100 000 + 200 000)/2, составит 150 000 сольдо.

Выбранные методы оценки и расчета всех признаваемых оценочных обязательств, состав и форму расчетов, подтверждающих величину оценочного обязательства, необходимо прописать в учетной политике организации.

При определении величины оценочного обязательства по гарантийному ремонту необходимо учитывать прошлые статистические данные, полученные организацией.

ПРИМЕР 6-5

Оценочное обязательство по гарантийному ремонту

Гарантийный срок, установленный ЗАО «Суперкастрюля» на кастрюли с числовым программным управлением, составляет 1 год.

Читать дальшеИнтервал:

Закладка: