Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В отношении каждой отдельной единицы проданного товара вероятность уменьшения экономических выгод организации невысока. В то же время прошлый опыт организации показывает, что с высокой степенью вероятности определенная часть проданных товаров будет возвращена покупателями в связи с их ненадлежащим качеством, и это неизбежно приведет к расходам на выплату стоимости либо замену таких товаров или на их ремонт.

Необходимым условием признания оценочного обязательства в бухгалтерском учете является также возможность обоснованной оценки величины предполагаемых расходов на гарантийный ремонт. По статистике из 100 проданных кастрюль 30 выходят из строя в течение первого года. При этом усредненные затраты на ремонт одной кастрюли составляют 50% от ее себестоимости.

Таким образом, величина оценочного обязательства на гарантийный ремонт одной кастрюли может быть определена в размере 15% (30% × 50%) от ее себестоимости.

Себестоимость одной кастрюли равна 30 000 тыс. руб. За год предполагается реализовать 1000 кастрюль. Следовательно, общее оценочное обязательство составит 30 000 × 1000 × 15% = 4 500 000 руб.

В балансе, составленном на конец текущего года, следует отразить данное оценочное обязательство за минусом фактической суммы уже произведенного гарантийного ремонта указанных кастрюль.

Оценочное обязательство долгосрочного характера принимается к учету не в сумме его оценки, а по дисконтированной (т. е. пониженной) стоимости. Величину созданного под такое обязательство резерва предстоящих расходов наращивают до этой оценки по мере приближения срока исполнения обязательства (п. 20 ПБУ 8/2010).

ПРИМЕР 6-6

Оценочные обязательства

ЗАО «Суперкастрюля» приступает к строительству нового цеха на собственном земельном участке. 1 января текущего года ЗАО заключило с администрацией региона двухлетний договор аренды прилегающих к стройплощадке земель для прокладки подъездных дорог, создания стоянок для тяжелой строительной техники, а также площадок для сбора несущих металлоконструкций и площадок для хранения строительного мусора.

Договором аренды предусмотрена обязанность арендатора по окончании срока действия договора произвести работы по рекультивации арендованных земель и установлена минимальная сумма затрат на рекультивацию (1 млн руб.), которая может быть увеличена на основании данных экспертной оценки.

По оценке экспертов, проведенной после отчетной даты, но до даты подписания бухгалтерской отчетности организации, предполагаемые затраты на рекультивацию составят 1,2 млн руб.

Так как отсрочка по исполнению обязательства составляет два года, то в отчетности его нужно показывать по дисконтированной стоимости. Предположим, что ставка дисконтирования определена бухгалтером ЗАО в размере 14%.

Приведенная стоимость оценочного обязательства составляет:

• на 1 января текущего года – 923 360 руб. (1 200 000 × 1/(1 + 0,14) 2);

• на 31 декабря текущего года – 1 052 630 руб. (1 200 000 × 1/(1 + 0,14) 1).

На ожидаемую дату наступления обязательства, т.е. на конец второго года, следующего за отчетным, приведенную стоимость нужно довести до первоначальной величины – 1 200 000 руб. (1 200 000 × 1/(1 + 0,14) 0).

В данном примере применено дисконтирование с шагом в один год, однако компания может выбрать другой шаг – например, в один месяц. Тогда приведенная стоимость будет увеличиваться ежемесячно. Выбранный порядок дисконтирования закрепляется в учетной политике.

В разделе баланса «Долгосрочные обязательства» отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. Эти обязательства отражаются по дисконтированной стоимости.

Обязательство по оплате отпусков относится к краткосрочным оценочным обязательствам, поскольку отпуск должен предоставляться работникам ежегодно, соответственно ежегодно выплачиваются и отпускные. Это и остальные краткосрочные оценочные обязательства отражают в разделе баланса «Краткосрочные обязательства».

Краткосрочные заемные средства

В этом разделе баланса отражаются остатки заемных (кредитных) средств, которые фирма получила на срок не более года и еще не вернула по состоянию на балансовую дату. Краткосрочные займы и кредиты отражаются в балансе по правилам, аналогичным для долгосрочных займов и кредитов.

Кредиторская задолженность

Строка «Кредиторская задолженность» баланса представляет собой сумму нескольких статей, описанных ниже. Эти статьи могут быть представлены в балансе в виде детализирующих строк по желанию организации (это необязательно).

В этой детализирующей строке указывается задолженность перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы, оказанные услуги).

Задолженность перед поставщиком возникает после оприходования материальных ценностей (приемки выполненных работ, оказанных услуг).

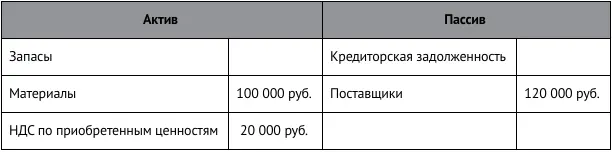

ПРИМЕР 6-7

Формирование кредиторской задолженности перед поставщиками

В текущем году ЗАО «Суперкастрюля» приобрело материалы на сумму 120 000 руб. (в том числе НДС – 20 000 руб.). На балансовую дату материалы получены, но не оплачены. В балансе эта операция отразится следующим образом:

Непогашенная кредиторская задолженность перед поставщиками списывается:

• когда по задолженности истекает срок исковой давности (три года после срока оплаты, установленного договором);

• либо когда стало известно, что кредитор ликвидирован.

Сумма списанной кредиторской задолженности включается в состав внереализационных доходов фирмы.

Авансы, полученные от покупателей, относятся к детализирующей строке баланса «Прочие кредиторы».

В этой детализирующей строке может отражаться задолженность фирмы перед работниками по начисленной, но невыданной заработной плате. Задолженность по подотчетным суммам относится к детализирующей строке «Прочие кредиторы».

Эта детализирующая строка баланса служит для отображения задолженностей по взносам в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

Здесь отражается задолженность по всем видам налоговых платежей в бюджет (налогу на прибыль, НДС, налогу на имущество, налогу на доходы физических лиц), а также начисленные, но неуплаченные штрафы и пени в бюджет.

Читать дальшеИнтервал:

Закладка: