Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вопросы для обсуждения, задачи

ЗАДАЧА 6-1

Цель: уяснить правила отражения полученных займов и кредитов в балансе

1 января текущего года ЗАО «Суперкастрюля» получило банковский кредит в размере 1 млн руб. под 17% годовых. Срок погашения кредита – 3 года. Проценты должны выплачиваться первого числа каждого нового квартала.

Требуется: определить статьи баланса, в которых будут показаны данный кредит и проценты по нему, а также и суммы, которые будут отражены в этих статьях на конец текущего года.

ЗАДАЧА 6-2

Цель: понять принципы отражения в балансе облигационных займов

1 января текущего года ЗАО «Суперкастрюля» выпустило собственные облигации в количестве 2000 штук номиналом 1000 руб. каждая. Срок облигационного займа – 3 года. Компания разместила облигации с дисконтом 60%, т.е. за каждую облигацию было получено всего 400 руб.

Требуется:

1) показать отражение полученного займа в балансе, составленном на день получения займа;

2) статьи баланса, связанные с займом на конец текущего (первого) года.

ЗАДАЧА 6-3

Цель: научиться классифицировать обязательства в балансе

Требуется: классифицировать по статьям пассива баланса следующие операции ЗАО «Винни-Пятачок»:

1) получен аванс от ЗАО «Осел Иа» за поставку меда;

2) начислен налог на прибыль за текущий год;

3) начислены дивиденды Пуху за текущий год;

4) получены горшки для меда, счет от ОАО «Кролик» до сих пор не оплачен;

5) начислена зарплата Тигре за розлив меда, завинчивание крышек и наклеивание этикеток;

6) начислены страховые взносы на зарплату Тигры;

7) начислен НДФЛ с зарплаты Тигры;

8) получен авансовый отчет от Пятачка, вернувшегося из деловой командировки (деньги пока не выплачены);

9) застраховано имущество ЗАО в фирме «Ресо Гарантия» (страховой взнос не переведен);

10) взят кредит в банке на 6 мес. под расширение пасеки.

ЗАДАЧА 6-4

Цель: научиться определять сумму доходов будущих периодов

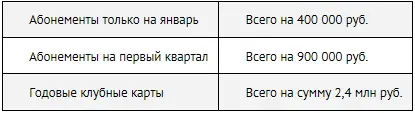

В январе текущего года спортклуб «Марк Аврелий» реализовал следующие типы абонементов:

Требуется: определить сумму, отраженную в статье баланса «Доходы будущих периодов» по состоянию на 1 февраля, 1 апреля и 1 июля текущего года.

ЗАДАЧА 6-5

Цель: научиться отражать в балансе безвозмездно полученное имущество

В январе текущего года салон-парикмахерская «Голубой локон» получил в подарок от Пьеро турбосолярий, рыночная стоимость которого оценивается в 120 000 руб. Срок полезного использования солярия составляет 5 лет. Также в январе текущего года черепаха Тортилла расщедрилась на 200 пузырьков с целебной глиной для косметических масок общей стоимостью 8000 руб. В текущем году было израсходовано 160 таких пузырьков.

Требуется: отразить данные операции в балансе, составленном на момент получения указанного имущества, а также определить суммы, отражаемые в балансе, составленном на конец текущего года.

ЗАДАЧА 6-5

Цель: научиться отражать в балансе безвозмездно полученное имущество

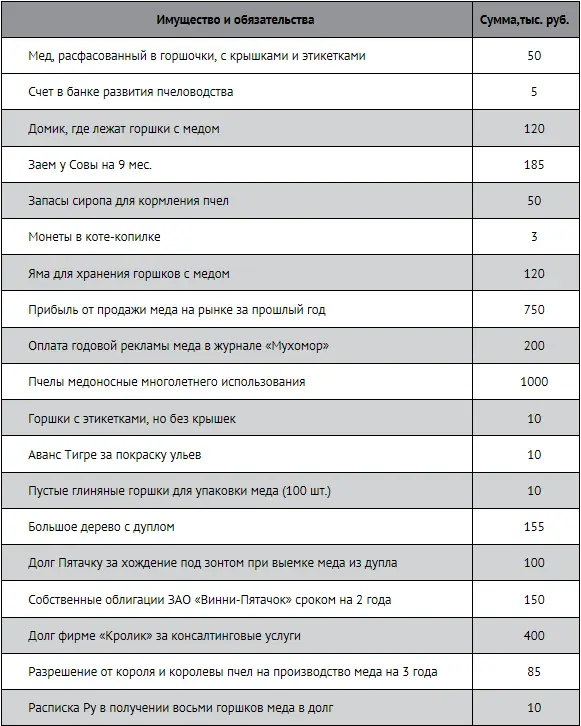

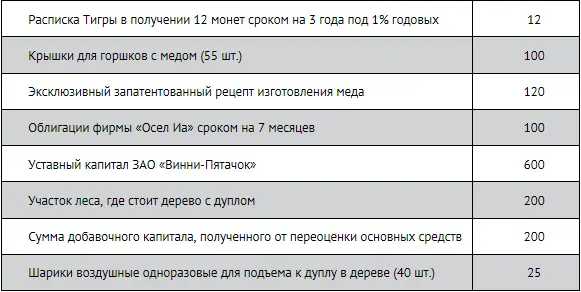

Имущество и обязательства фермы ЗАО «Винни-Пятачок»:

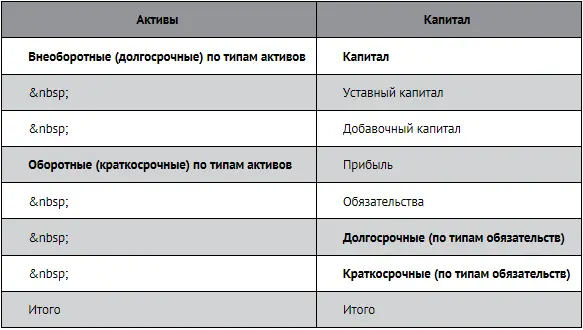

Требуется: классифицировать активы и обязательства данной фирмы, а также составить баланс.

7. Счета и двойная запись. Метод начисления и кассовый метод

Цели изучения главы

1. Ознакомиться с системой счетов и принципом двойной записи.

2. Понять сущность метода начисления и его принципиальные отличия от кассового метода.

Система двойной записи была разработана итальянцем Лукой Пачоли, за что, живи в наши дни, он вполне мог бы претендовать на Нобелевскую премию!

Счета бухгалтерского учета

В бухгалтерском учете все активы, капитал и обязательства отражаются на так называемых счетах, которые можно представить себе в виде таблицы с двумя колонками. Левая колонка таблицы называется «дебет», правая – «кредит».

Каждый счет напоминает баланс в миниатюре. Дебет соответствует активу, а кредит – пассиву баланса.

Структура типового счета бухгалтерского учета

На каждый объект учета открывается отдельный счет.

Счета, на которых учитываются активы, называются активными.

Счета, на которых учитываются капитал и обязательства, называются пассивными.

Сначала мы разберем принципы отражения хозяйственных операций на активных счетах, затем – на пассивных.

Как было отмечено выше, активу баланса соответствует дебет типового бухгалтерского счета. Поэтому рост активов всегда отражается по дебету соответствующих счетов. Уменьшение активов, в принципе, можно было бы также отражать по дебету со знаком «минус», однако в бухгалтерском учете уменьшение активов принято проводить по кредиту соответствующих счетов.

Итак, для активных счетов дебет счета означает его увеличение, а кредит – уменьшение.

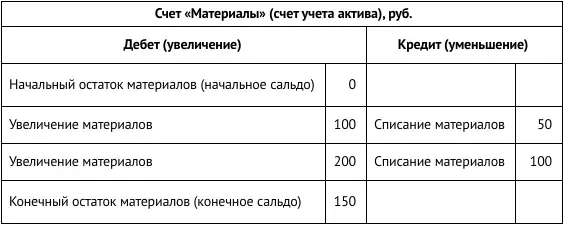

Пример отражения операций на активном счете:

На начало периода у организации не было никаких материалов. Бухгалтер сказал бы, что начальное сальдо (т. е. начальный остаток) на счете «Материалы» было равно нулю.

По дебету счета показаны две суммы – 100 и 200 руб. Это стоимость двух партий материалов, которые поступили и которые бухгалтер учитывает со знаком «плюс».

По кредиту показаны две суммы – 50 и 100 руб. Это стоимость двух партий материалов, которые были израсходованы (например, переданы со склада в производственный цех для переработки).

Бухгалтер вычитает эти суммы из стоимости поступивших материалов и определяет конечный остаток по счету, который называется конечное сальдо счета. Конечное сальдо счета равно 150 руб. Это означает, что на конец периода у организации имеются неизрасходованные материалы на сумму 150 руб.

Читать дальшеИнтервал:

Закладка: