Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

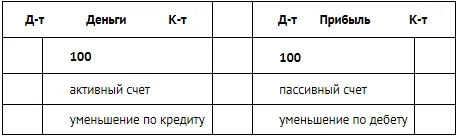

Как было отмечено в начале раздела, пассиву баланса соответствует кредит типового бухгалтерского счета. Поэтому рост пассивов (капитала и обязательств) всегда отражается по кредиту соответствующих счетов. Уменьшение пассивов, в принципе, можно было бы также отражать по кредиту со знаком «минус», однако в бухгалтерском учете уменьшение капитала и обязательств принято проводить по дебету соответствующих счетов.

Итак, для пассивных счетов кредит счета означает его увеличение, а дебет – уменьшение.

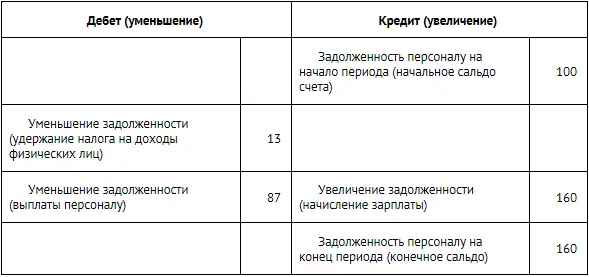

Пример отражения операций на пассивном счете:

Счет «Кредиторская задолженность перед персоналом» (счет учета обязательства), руб.

На начало периода организация была должна своим работникам 100 руб. Бухгалтер сказал бы, что начальное сальдо (т. е. начальный остаток) на счете «Задолженность перед персоналом» было равно 100 руб.

Поскольку кредиторская задолженность показывается в пассиве баланса, ее сумма отражается по кредиту данного счета, который является пассивным.

По дебету счета показаны две суммы – 13 и 87 руб. Это налог на доходы физических лиц и выплата персоналу, которые бухгалтер учитывает со знаком «минус», поскольку они уменьшают задолженность фирмы перед персоналом.

По кредиту счета показана сумма 160 руб. Это новая зарплата, которая только начислена, но еще не выплачена.

Конечное сальдо счета равно 160 руб. Это означает, что на конец периода у организации имеется задолженность перед персоналом на сумму 160 руб.

Подведем итоги всего вышеизложенного.

1. Счета бухгалтерского учета соотносятся с активом и пассивом баланса: активный счет отражается в активе баланса, пассивный – в пассиве.

2. Увеличение активного счета корреспондирует с увеличением его левой стороны, т.е. дебета. И наоборот, увеличение пассивного счета корреспондирует с увеличением его правой стороны, т.е. кредита.

3. Уменьшение активного счета может быть рассмотрено как отрицательный дебет, что равносильно кредиту. А уменьшение пассивного счета может быть рассмотрено как отрицательный кредит, что равносильно дебету.

Система двойной записи

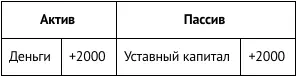

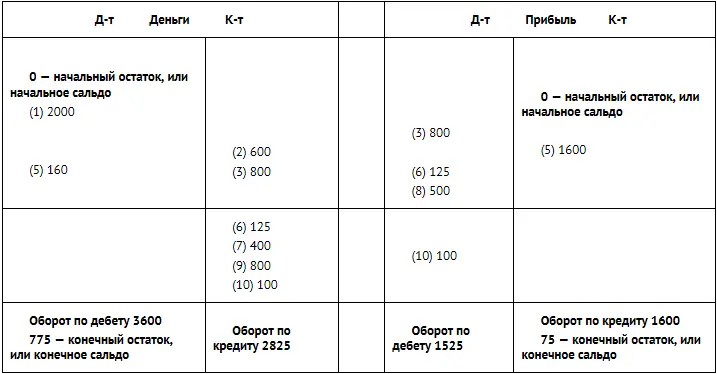

Рассмотрим систему двойной записи на следующем примере.

Пример 7-1

Основные принципы системы двойной записи

1. Мальвина внесла 2000 сольдо в уставный капитал салона «Голубой локон».

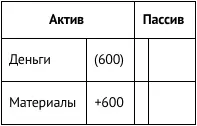

2. 600 сольдо израсходовано на покупку шампуней, краски и прочей косметики.

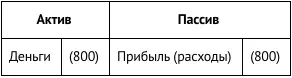

3. 800 сольдо уплачено за аренду помещения для салона за текущий период.

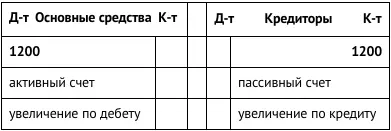

4. В салоне устанавливают оборудование (рабочие столы, раковины для мытья волос и т.д.) на общую сумму 1200 сольдо, полученное от поставщика в кредит с условием оплаты через месяц.

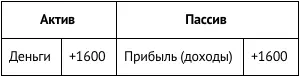

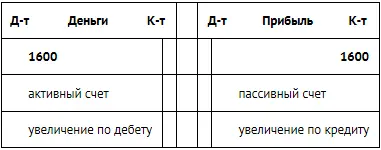

5. За первую неделю работы выручка составила 1600 сольдо.

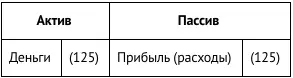

6. 125 сольдо выплачено ассистенту.

7. 400 сольдо направлены на погашение задолженности за мебель.

8. Израсходовано косметики и краски на 500 сольдо.

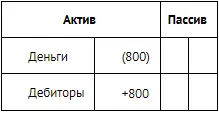

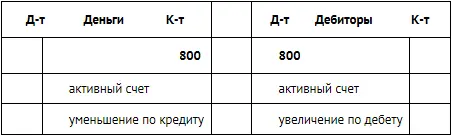

9. Перечислен аванс за новую партию материалов 800 сольдо.

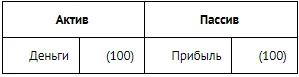

10. В качестве дивидендов Мальвина получает 100 сольдо.

ПРИМЕР 7-2

Движение средств по счетам

Рассмотрим движение по двум счетам из нашего примера.

В рассмотренном выше примере все поступления и расходы салона относились непосредственно на балансовый счет «Прибыль». Такой подход является очень упрощенным, поскольку в бухгалтерском учете используются отдельные счета для учета доходов и расходов. Такие счета не являются балансовыми, т.е. по ним не возникает самостоятельного сальдо (остатка). Любые остатки по этим счетам на балансовую дату должны быть перенесены на счет «Прибыли и убытки».

Читать дальшеИнтервал:

Закладка: