Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

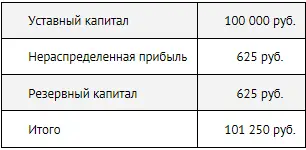

Смысл резервирования прибыли (или создания резерва, что одно и то же) состоит в том, что какая-то часть прибыли (это решают акционеры) перемещается из статьи «Нераспределенная прибыль» (которая потенциально может быть потрачена на выплату дивидендов) в статью «Резервный капитал».

То есть если бы в примере 5-4 ЗАО «Кузя-такси» создало резервный капитал в размере 50% своей прибыли, то в пассиве баланса было бы отражено:

На выплату дивидендов теперь можно направить 625 руб. (максимум). Остальная прибыль остается в бизнесе. То же самое другими словами можно выразить так: активы ЗАО выросли на 1250 руб. Собственник все еще может забрать активов на сумму 625 руб. в виде дивидендов, остальное он решил оставить в бизнесе.

Терминология

Выкупленные собственные акции – акции, которые акционерное общество само выкупает у акционеров и отражает в пассиве баланса по фактической стоимости выкупа со знаком «минус».

Добавочный капитал – капитал фирмы, который формируется за счет получения фирмой эмиссионного дохода (когда величина средств, полученных за акции при их первичном размещении, превышает их номинал); а также положительных курсовых разниц при внесении уставного капитала в иностранной валюте.

Непокрытый убыток – превышение расходов фирмы над ее доходами, которое не покрыто резервным или добавочным капиталом.

Нераспределенная прибыль – прибыль, которая не направлена на выплату дивидендов или не распределена в резервный капитал.

Резервный капитал акционерного общества – часть нераспределенной прибыли общества, которая зарезервирована по решению акционеров и уже не может быть направлена на выплату дивидендов.

Уставный капитал акционерного общества – сумма номинальной стоимости акций акционерного общества, распределенных между акционерами.

ВНИМАНИЕ!

Этот вопрос является очень важным для закрепления всего пройденного материала, поэтому советуем вам обязательно решить его САМОСТОЯТЕЛЬНО!

ВОПРОС 5-1

Цель: научиться отражать движение оборотных активов в балансе, а также правильно списывать расходы будущих периодов

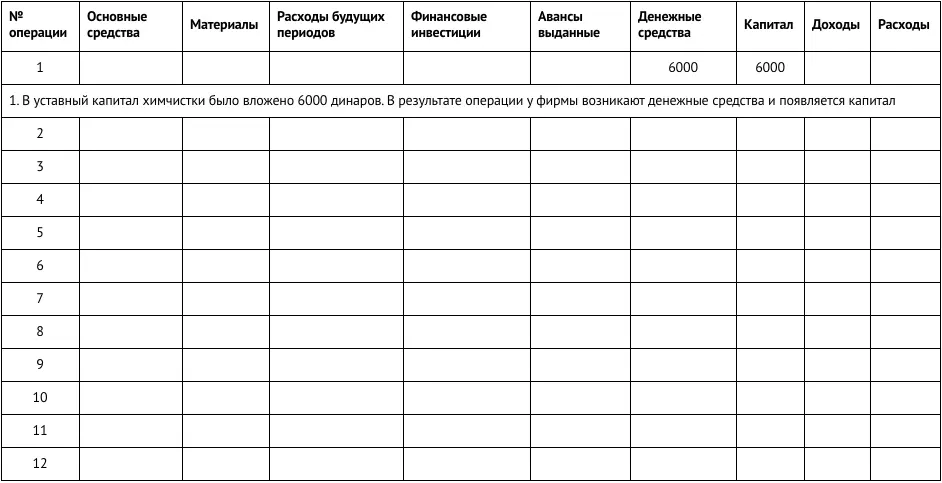

Аль-Ад-Дин решил открыть химчистку для жителей Багдада.

1. В уставный капитал химчистки было вложено 6000 динаров.

2. Химчистка приобрела на 500 динаров чистящих и моющих средств.

3. Оборудование для чистки обошлось химчистке в 1400 динаров. Оборудование получено и введено в эксплуатацию.

4. Химчистка потратила на создание и печать 1000 рекламных плакатов 400 динаров. Плакаты получены, но не использованы.

5. Уплачено 50 динаров за расклейку 250 плакатов.

6. Внесена авансом годовая аренда помещения в сумме 2400 динаров.

7. В первый месяц работы получено 800 динаров выручки, при этом израсходовано моющих средств на 150 динаров, а также начислен износ (амортизация) оборудования на 50 динаров.

8. По окончании первого месяца перечислен аванс за новые моющие средства в размере 600 динаров.

9. Во второй месяц работы получено 1200 динаров выручки, при этом моющих средств израсходовано на 250 динаров, а амортизация оборудования составила 50 динаров.

10. По окончании второго месяца расклеено еще 500 рекламных плакатов, на что потрачено 100 динаров.

11. Во втором месяце приобретены облигации, выпущенные на 3 месяца халифатом Багдада, номинальная стоимость которых составила 500 динаров. Фактическая стоимость приобретенных облигаций – 450 динаров.

12. В этом же месяце получено от поставщика, которому ранее был выдан аванс, моющих средств на сумму 400 динаров.

13. На втором месяце работы предоставлен заем сроком на 2 года фирме «Джинн и компаньоны» в размере 500 динаров.

Требуется:

Отразить все вышеуказанные операции в таблице на правой стороне разворота (операция № 1 объяснена):

Отражение в балансе операций химчистки Аль-Ад-Дина (в динарах):

Подсказки:

1. Фирма несет расходы, когда ее активы исчезают и на их месте не появляются другие активы. Например, при оплате услуг расклейщика (операция 5) денежные средства уменьшаются на 50 динаров (их нужно показать в колонке «Денежные средства» со знаком «минус»). Одновременно на эту же сумму увеличиваются расходы (их нужно показать в колонке «Расходы» тоже со знаком «минус»).

2. 800 динаров выручки надо отразить в колонках «Денежные средства» и «Доходы».

3. Стоимость плакатов в целях данной задачи будем отражать в колонке «Затраты будущих периодов» и списывать по мере их расклейки.

4. Арендная плата отражается в составе авансов выданных 16 16 Если арендная плата не может быть возвращена, ее следует отражать в составе расходов будущих периодов.

и подлежит частичному списанию по окончании каждого месяца.

Вопросы для обсуждения, задачи

ЗАДАЧА 5-1

Цель: понять логику отражения операций по формированию уставного капитала в балансе

Лиса Алиса и кот Базилио решили открыть зал игровых автоматов (ЗАО «Поле чудес»). Лиса вложила в уставный капитал оборудование для зала стоимостью 50 000 сольдо (оценка подтверждена независимым оценщиком), а кот Базилио внес 20 000 сольдо, а также предоставил помещение стоимостью 80 000 сольдо. Уставный капитал ЗАО зарегистрирован в размере 150 000 сольдо. Доля Алисы составляет 1/3, доля Базилио – 2/3.

Требуется: составить вступительный баланс ЗАО «Поле чудес».

ЗАДАЧА 5-2

Цель: объяснить сущность нераспределенной прибыли

Дела у ЗАО «Поле чудес» из задачи 5-1 идут блестяще: была получена прибыль, денежные средства достигли уровня 200 000 сольдо.

Требуется: составить новый баланс ЗАО «Поле чудес».

ЗАДАЧА 5-3

Цель: объяснить сущность выкупленных акций

Кот Базилио решает вывести лису Алису из игры. С этой целью он предлагает Алисе продать акции непосредственно ЗАО. Алиса соглашается, но с условием, что она получит от продажи трехкратный номинал своих акций.

Требуется: составить баланс после выкупа ЗАО своих собственных акций.

ЗАДАЧА 5-4

Цель: научиться учитывать акции, выкупленные у акционеров

Хитрый Базилио рассматривает различные способы, как можно использовать акции, выкупленные у Алисы и находящиеся на балансе общества. Он придумал три варианта:

1) выкупить акции Алисы у ЗАО за 150 000 сольдо;

2) выкупить акции Алисы у ЗАО за их номинальную стоимость;

Читать дальшеИнтервал:

Закладка: