Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ПРИМЕР 4-9

Пример расходов будущих периодов и выданных авансов

В январе текущего года ЗАО «Винни-Пятачок» произвело платеж за разрешение на производство меда сроком на 3 года. Данную оплату бухгалтер ЗАО учтет в составе расходов будущих периодов.

В этом же месяце ЗАО «Винни-Пятачок» заплатило авансом за консультационные услуги фирме «Кролик», которые будут оказываться по мере производственной необходимости. Сумма предоплаты будет показана в разделе «Дебиторская задолженность».

Списать расходы будущих периодов в текущие расходы можно двумя способами:

1) равномерно в течение определенного срока;

2) пропорционально объему выпущенной продукции (работ, услуг).

Равномерное списание расходов будущих периодов

ПРИМЕР 4-10

Пример равномерного списания расходов будущих периодов

В январе текущего года ЗАО «Винни-Пятачок» перечислило 1,8 млн руб. за полученное разрешение на производство меда сроком на 3 года. В момент оплаты вся стоимость этого разрешения отражается в разделе баланса «Расходы будущих периодов». Далее происходит равномерное списание стоимости разрешения на текущие расходы ЗАО.

На конец текущего года в балансе ЗАО в статье «Расходы будущих периодов» будет фигурировать цифра в 1,2 млн руб., поскольку 600 000 руб. относятся к расходам текущего года.

Если срок, в течение которого нужно списать расходы будущих периодов, однозначно не определен, то фирма могла установить его самостоятельно. Это решение надо было утвердить приказом (распоряжением) руководителя.

Этот способ, как правило, использовали промышленные предприятия в отношении затрат на подготовку и освоение производства новых видов продукции.

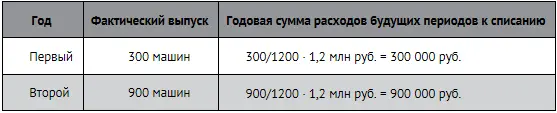

ПРИМЕР 4-11

Пример списания расходов будущих периодов пропорционально объему выпущенной продукции

ЗАО «Суперкастрюля» решило выпускать новый вид продукции, а именно стиральные машины шестого поколения с элементами искусственного интеллекта. Подготовительные затраты на освоение производства подобных кудесниц стирки составили 1,2 млн руб. и были отражены в балансе по статье «Расходы будущих периодов».

Экономический отдел компании установил, что эти расходы следует списать в течение периода, за который будет выпущено 1200 единиц новой продукции.

Начиная с 1 января 2011 г. из Положения по ведению бухгалтерского учета и бухгалтерской отчетности исключены упоминания о расходах и доходах будущих периодов. Пункт 65, посвященный расходам будущих периодов, был перефразирован следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Вышесказанное означает, что организация не вправе самостоятельно квалифицировать затраты, относящиеся к следующим периодам, в качестве расходов будущих периодов и устанавливать порядок их списания. То есть бухгалтер может назвать что-то «расходом будущих периодов», не исходя из общего правила и здравого смысла, а лишь следуя прямым предписаниям нормативных правовых актов по бухгалтерскому учету, которые говорят, что тот или иной расход в конкретной ситуации должен быть рассмотрен в качестве расхода будущего периода.

Однако указанные нормативные акты описывают далеко не все ситуации, при которых логично предположить существование расходов будущих периодов.

По мнению автора, в первую очередь следует определить, к какому периоду относятся конкретные затраты организации. Если они действительно относятся к последующим отчетным периодам (т. е. обусловливают получение доходов в течение нескольких отчетных периодов), организация не вправе списывать их (отражать в отчете о прибылях и убытках) как расходы текущего периода.

В соответствии с п. 19 ПБУ 10/99 данные расходы следует признавать в отчете о прибылях и убытках (т. е. списывать на финансовый результат) путем обоснованного распределения между отчетными периодами. В балансе данные расходы по-прежнему следует отражать в составе расходов будущих периодов, если нормативными актами прямо не предусмотрено другое.

Терминология

«Входящий» НДС по приобретаемым товарам, работам, услугам – сумма НДС, которая указывается в счетах поставщиков и оплачивается покупателем наряду с основной ценой приобретаемых ресурсов.

Вычет «входящего» НДС – уменьшение суммы НДС, начисленного с реализации на сумму «входящего» НДС.

Дебиторская задолженность – задолженность покупателей и заказчиков за отгруженные им товары (работы, услуги); авансы, выданные поставщикам; задолженность подотчетных лиц по выданным им авансам; задолженность бюджета и внебюджетных фондов перед предприятием.

Краткосрочные финансовые вложения – в этом разделе баланса отражаются данные о вложениях в акции, облигации и другие ценные бумаги, осуществленные на срок не более 1 года.

ЛИФО (last-in; first-out) – метод списания сырья и материалов со склада в производство, который предполагает, что материалы, поступившие на склад позже других, отпускаются в производство самыми первыми.

Метод средней стоимости – метод списания сырья и материалов со склада в производство, с помощью которого рассчитывается средняя себестоимость единицы материала, с тем чтобы затем умножить ее на физическое количество отпущенного в производство материала.

Незавершенное производство – продукция, не прошедшая всех стадий обработки, а также незавершенные или не принятые заказчиком работы (услуги).

Общие условия вычета входящего НДС – для возмещения «входящего» НДС необходимо, чтобы имелась счет-фактура от поставщика, а НДС был выделен во всех расчетных и платежных документах отдельной строкой.

Расходы будущих периодов – затраты, понесенные фирмой в отчетном периоде, но относящиеся к будущим периодам. Авансы под будущие поставки товаров, работ, услуг в состав расходов будущих периодов не включаются и показываются в разделе «Дебиторская задолженность» баланса.

Резерв сомнительных долгов – создается для уточнения оценки дебиторской задолженности фирмы за поставленные товары, оказанные работы и услуги. В балансе такая дебиторская задолженность отражается за вычетом сумм созданных резервов.

Читать дальшеИнтервал:

Закладка: