Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Переоценка внеоборотных активов формируется за счет:

• повышения стоимости основных средств и нематериальных активов в результате их переоценки (см. главу 3).

Добавочный капитал формируется за счет:

• получения эмиссионного дохода (когда величина средств, полученных за акции при их первичном размещении, превышает их номинал);

• возникновения положительных курсовых разниц (например, при внесении уставного капитала в иностранной валюте).

ПРИМЕР 5-2

Эмиссионный доход

ЗАО «Суперкастрюля» выпустило 100 дополнительных акций номиналом 1000 руб. на сумму 100 000 руб. Все акции были распространены среди учредителей по цене 1300 руб. за акцию.

В результате эмиссии ЗАО получило 130 000 руб., из которых 30 000 будут отражены в статье баланса «Добавочный капитал».

Добавочный капитал в части эмиссионного дохода может быть направлен на увеличение уставного капитала фирмы. Для этого необходимо зарегистрировать соответствующие изменения в учредительных документах, после чего статья баланса «Добавочный капитал» будет уменьшена с одновременным увеличением статьи «Уставный капитал».

ПРИМЕР 5-3

Увеличение уставного капитала за счет добавочного капитала

Уставный капитал ЗАО «Суперкастрюля» состоит из 3500 акций номиналом 1000 руб. каждая. Предположим, что по состоянию на начало текущего года добавочный капитал общества в части эмиссионного дохода составляет 700 000 руб.

В апреле текущего года общее собрание акционеров приняло решение направить добавочный капитал на увеличение уставного капитала, а для этого все акции общества конвертировать в акции большего номинала. В результате номинальная стоимость каждой акции была увеличена на 200 руб. (700 000 руб./3500 шт.) и все акции общества были конвертированы в акции номинальной стоимостью 1200 руб. каждая.

После регистрации изменений в статье баланса «Уставный капитал» будет показана сумма 4,2 млн руб., а сумма в статье «Добавочный капитал» исчезнет.

Нераспределенная прибыль

Объясним сущность нераспределенной прибыли на элементарном примере.

ПРИМЕР 5-4

Сущность нераспределенной прибыли

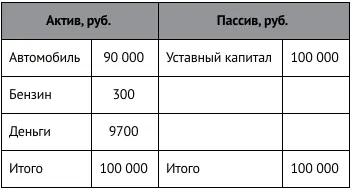

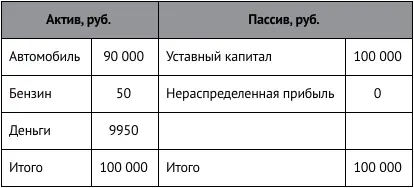

Предположим, что шофер Иван Кузькин зарегистрировал ЗАО «Кузя-такси», в котором он имеет 100% акций. Баланс общества на утро первого рабочего дня выглядит следующим образом, руб.:

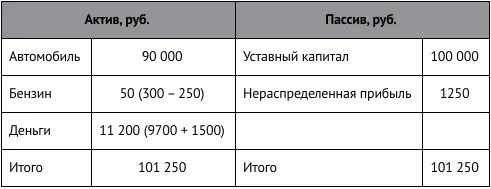

В течение первого дня работы Иван получил 1500 руб. выручки, при этом израсходовав бензина на 250 руб. Таким образом, расходы ЗАО «Кузя-такси» (без учета дневной амортизации автомобиля) составили 250 руб., а прибыль – 1250 руб. (1500 – 250). Баланс ЗАО «Кузя-такси» на конец дня выглядит так:

Обратите внимание на то, что:

1) увеличение пассива баланса не затрагивает статью «Уставный капитал», в которой всегда отражается величина зарегистрированного в уставных документах капитала;

2) к концу дня активы ЗАО выросли на 1250 руб. и на эту же сумму увеличился пассив фирмы, а именно статья «Нераспределенная прибыль», которая отражает рост активов фирмы, принадлежащих собственнику.

Нераспределенную прибыль Иван может забрать как дивиденд или оставить в бизнесе. Кроме того, если в будущем фирма понесет убыток, то она может направить накопленную к тому времени нераспределенную прибыль на его погашение.

Непокрытый убыток

Попробуем разобраться в сущности непокрытого убытка с помощью приведенного ниже примера.

ПРИМЕР 5-5

Сущность непокрытого убытка

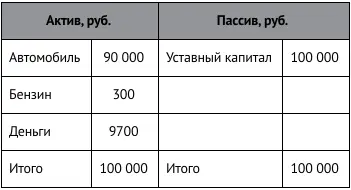

Вернемся к шоферу Ивану Кузькину и его компании «Кузя-такси». Напомним, как выглядел первоначальный баланс:

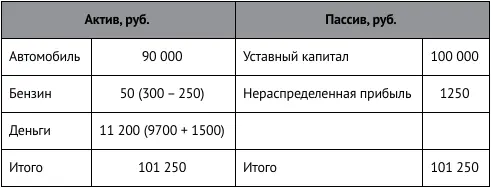

В течение первого дня работы своей фирмы Иван получил 1500 руб. выручки, при этом израсходовав 250 руб. на бензин, а также заплатив 2000 руб. за замену фары, случайно поврежденной в результате наезда на забор. Таким образом, расходы ЗАО «Кузя-такси» учета дневной амортизации автомобиля) составили 2250 руб., а убыток – 750 руб. (1500 – 2250). Баланс ЗАО «Кузя-такси» на конец дня выглядит так:

Обратите внимание на то, что:

1) уменьшение пассива баланса не затрагивает статью «Уставный капитал», в которой всегда отражается величина капитала, зарегистрированного в уставных документах;

2) к концу дня суммарные активы ЗАО уменьшились на 750 руб. и на эту же сумму уменьшился пассив фирмы.

Возникла статья «Непокрытый убыток», которая отражает уменьшение реального капитала собственника фирмы.

Непокрытый убыток можно покрыть за счет резервного или добавочного капитала (в части эмиссионного дохода), а также за счет целевых взносов учредителей.

Резервный капитал

Объясним сущность резервного капитала на материале предыдущих примеров.

ПРИМЕР 5-6

Сущность резервного капитала

Снова вернемся к ЗАО «Кузя-такси», деятельность которого в первый день могла принести его единственному акционеру как прибыль (пример 5-4), так и убыток (пример 5-5).

Если в итоге получалась прибыль, отражаемая на счете «Нераспределенная прибыль», то потенциально вся она могла быть направлена на выплату дивидендов (налог на прибыль игнорируется). Например, допустим, что Иван решил забрать в виде дивидендов всю дневную прибыль ЗАО, речь о которой шла в примере 5-4. Посмотрим, как это отразится в балансе.

Баланс до выплаты дивидендов

Баланс после выплаты дивидендов в размере 100% от нераспределенной прибыли

Таким образом, все вернулось на круги своя с той лишь разницей, что в активе баланса стало больше денег и меньше материалов (бензина).

Обратите внимание, что, если теперь дела пойдут плохо (т. е. во второй день будет понесен убыток), у фирмы уже не будет никакой нераспределенной прибыли и убыток сразу отразится в пассиве баланса со знаком «минус», как это было в примере 5-5. Однако если бы Иван не забрал всю прибыль в виде дивидендов, а оставил бы ее в бизнесе или хотя бы ее часть, тогда убытки можно было бы покрыть за счет накопленной ранее прибыли.

Читать дальшеИнтервал:

Закладка: