Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности фирмы. В балансе такая задолженность отражается за вычетом сумм созданных резервов.

ПРИМЕР 4-6

Резерв сомнительных долгов

В конце декабря ЗАО «Винни-Пятачок» создало резерв сомнительных долгов в размере 0,5 млн руб. Общая величина дебиторской задолженности составила 10 млн руб. В балансе будет отражена дебиторская задолженность в сумме 9,5 млн руб.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что организация может создать резерв по сомнительному долгу, если выполняются три условия:

• задолженность возникла по расчетам за проданную продукцию (работы, услуги);

• срок погашения задолженности по договору истек;

• гарантии погашения задолженности отсутствуют.

ПРИМЕР 4-7

Создание резерва сомнительных долгов

ЗАО «Винни-Пятачок» была собрана следующая статистическая информация:

1) если дебитор не заплатил за мед в течение одного месяца с даты, указанной в договоре, то вероятность неуплаты долга составляет 25%;

2) если оплата не была получена через 2 месяца, то вероятность неуплаты составляет уже 60%;

3) ни один из дебиторов, просрочивших уплату долгов на срок более 2 месяцев, не заплатил за мед.

На балансе ЗАО на отчетную дату находятся следующие дебиторы:

• «Карло и сын» – 200 сольдо (просрочка уплаты 14 дней);

• «Сова лимитед» – 500 сольдо (срок уплаты не наступил);

• «Кенга и К°» – 100 сольдо (просрочка 4 месяца);

• «Осел Иа» – 300 сольдо (просрочка 1 месяц и 10 дней).

Итого дебиторская задолженность составляет 1100 сольдо.

Резерв сомнительные долгов создается в размере 330 сольдо (200 × 25% + 300 × 60% + 100 × 100%). В балансе дебиторская задолженность отражается в сумме 770 сольдо (1100 – 330).

Величина резерва определяется для каждого сомнительного долга индивидуально, в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения им долга полностью или частично.

До 2011 г. сама фирма решала, нужен ли ей резерв сомнительных долгов или нет. Решение о создании резерва и порядок определения его величины надо было предусмотреть в учетной политике. 15 15 Порядок создания аналогичного резерва в целях налогообложения регулируется положениями главы 25 Налогового кодекса Российской Федерации.

Создание данного резерва является обязательным.

ПРИМЕР 4-8

Списание дебиторской задолженности за счет резерва сомнительных долгов

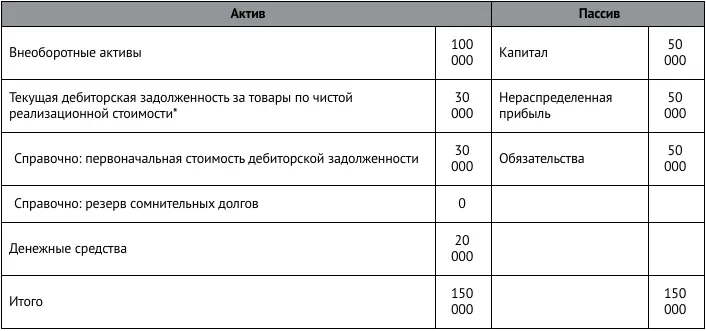

Баланс АО «Винни-Пятачок» до создания данного резерва сомнительных долгов выглядит так (в сольдо):

В состав дебиторской задолженности включены три долга по 10 000 сольдо каждый. Сомнительной задолженности среди указанных долгов нет. Первоначальная стоимость задолженности равна ее текущей реализационной стоимости.

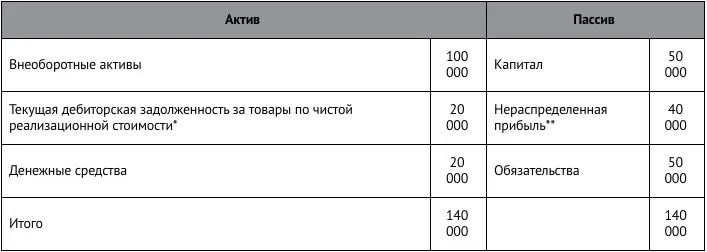

Предположим теперь, что один долг из трех признан сомнительным. АО создает резерв сомнительных долгов на сумму 10 000 сольдо. Баланс после создания этого резерва выглядит так (в сольдо):

* Текущая реализационная стоимость дебиторской задолженности равна ее первоначальной стоимости (30 000 сольдо) минус величина резерва сомнительных долгов (10 000 сольдо).

** Создание резерва уменьшает стоимость активов фирмы на 10 000 сольдо (со 150 000 до 140 000 сольдо). Одновременно уменьшается пассив баланса, а именно – статья «Нераспределенная прибыль». Почему происходит уменьшение данной статьи, ведь долг все еще не признан безнадежным и пока не списан? Дело в том, что создание резерва приравнивается к фактическому уменьшению суммы дебиторской задолженности в балансе (было 30 000, стало 20 000).

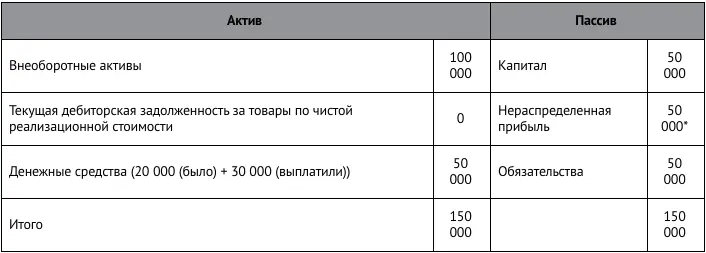

Теперь предположим, что все три дебитора выплатили фирме задолженность (т. е. сомнительный долг оказался хорошим). В итоге получим следующий баланс (в сольдо):

* Резерв будет «восстановлен», т.е. включен в прибыль фирмы, которая снова станет 50 000 сольдо (40 000 сольдо плюс 10 000 сольдо восстановленного резерва).

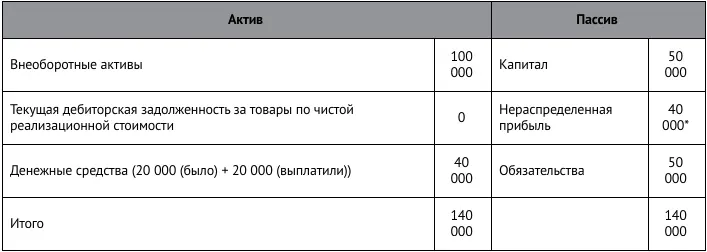

А если предположить, что один дебитор все-таки не заплатил, то баланс будет таким (в сольдо):

* Прибыль фирмы более не уменьшается, поскольку списание долга произошло из ранее сделанного резерва.

Краткосрочные финансовые вложения

В этом разделе баланса отражаются данные о вложениях в акции, облигации и другие ценные бумаги, осуществленные на срок не более 1 года. Здесь также показываются суммы займов, предоставленных другим фирмам на срок менее 12 мес. Порядок оценки вложений аналогичен порядку, установленному для долгосрочных финансовых вложений (см. главу 3).

Денежные средства

В данном разделе баланса учитываются:

• наличные деньги и денежные документы в кассе;

• денежные средства на расчетных счетах в банке;

• денежные средства на валютных счетах;

• прочие денежные средства (например, на специальных счетах в банках, переводы в пути и т.д.).

Средства в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату составления баланса.

Расходы будущих периодов

В 2011 г. в бухгалтерском учете произошли изменения, затрагивающие так называемые расходы будущих периодов. Предыдущие правила, по мнению автора, являются более понятными и логичными, чем правила, введенные с 2011 г. В этом подразделе сначала объясняются старые правила, а потом комментируются изменения 2011 г.

Под расходами будущих периодов традиционно понимались затраты, понесенные фирмой в отчетном периоде, но фактически относящиеся к будущим периодам. К таким затратам относили:

• расходы на ремонт основных средств, если они производятся неравномерно в течение года;

• подготовительные работы в сезонных отраслях промышленности;

• покупку бухгалтерских и иных аналогичных программ;

• некоторые виды страхования;

• лицензии для осуществления определенного вида деятельности;

• сертификацию продукции и др.

Обратите внимание, что перечисление денег в качестве аванса поставщикам расходом будущих периодов никогда не признавалось и не признается сейчас, а всегда отражалось и отражается в разделе баланса «Дебиторская задолженность».

Читать дальшеИнтервал:

Закладка: