Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сомнительный долг – это дебиторская задолженность, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями.

Товары отгруженные – товары, уже отгруженные в адрес покупателя, но право собственности на которые к нему еще не перешло.

ФИФО (first-in; first-out) – метод списания сырья и материалов со склада в производство, который предполагает, что материалы, поступившие на склад раньше других, отпускаются в производство самыми первыми.

Нормативные документы

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н;

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н.

Вопросы для обсуждения, задачи

ЗАДАЧА 4-1

Цель: научиться применять методы ФИФО и средней себестоимости к товарам

ЗАО «Винни-Пятачок» закупает мед в Горном Алтае и продает его в Москве в банках по 0,5 л. На начало января остатки непроданного меда на складе составляли 40 банок по 100 руб. каждая.

Данные о закупках:

• февраль – 80 банок по 110 руб.;

• март – 160 банок по 120 руб.;

• май – 120 банок по 130 руб.

С января по май было продано 140 банок.

Требуется: определить стоимость проданных товаров и остаток товаров на складе на конец мая:

а) по методу ФИФО;

б) по методу средней стоимости.

ЗАДАЧА 4-2

Цель: научиться применять методы ФИФО и средней себестоимости к оценке запасов и незавершенному производству, определять стоимость готовой продукции

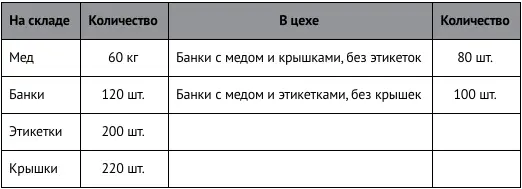

ЗАО «Винни-Пятачок» наладило розлив меда и закупило 1000 пустых банок (емкостью 0,5 л) стоимостью 20 руб. каждая. На протяжении последующих трех месяцев компания также трижды приобретала и сам мед:

• в первом месяце – 100 кг меда по 100 руб. за 1 кг;

• во втором – 250 кг по 120 руб. за 1 кг;

• в третьем – 150 кг по 150 руб. за 1 кг.

ЗАО приобрело в собственность 1000 крышек по 3 руб. за штуку и 1000 этикеток по 1 руб.

Данные на балансовую дату:

Остальные банки с медом, крышками и этикетками были переданы но склад готовой продукции, за исключением 20 банок, которые были разбиты при транспортировке.

ЗАДАЧА 4-3

Цель: научиться определять сумму резерва сомнительных долгов

Требуется: отразить оборотные активы в балансе исходя из того, что ЗАО для оценки материалов и незавершенного производства применяет метод:

а) ФИФО;

б) средней себестоимости.

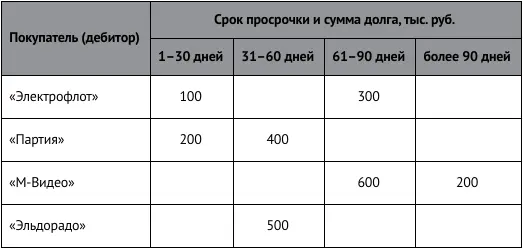

ЗАО «Суперкастрюля» провело анализ своей дебиторской задолженности на конец текущего года. В итоге:

Требуется: рассчитать сумму резерва сомнительных долгов исходя из следующих данных:

5. Бухгалтерский баланс. Капитал, нераспределенная прибыль и резервы

Цели изучения главы

1. Ознакомиться с представлением капитала и резервов в балансе.

2. Ознакомиться с содержанием статьи «Добавочный капитал».

3. Понять сущность резервного капитала.

4. Получить представление о содержании статьи «Нераспределенная прибыль (непокрытый убыток)».

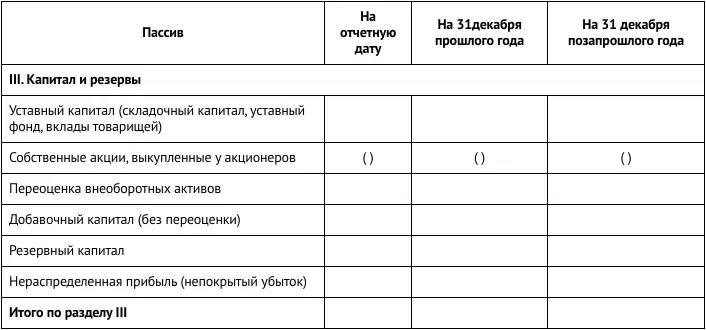

Раздел баланса «Капитал и резервы» содержит информацию о размерах первоначальных вкладов собственников фирмы в ее капитал, а также о прибыли, реинвестированной в бизнес.

Форма представления капитала и резервов в балансе

Капитал и резервы представлены в бухгалтерском балансе следующим образом:

Уставный капитал

Уставный капитал акционерного общества (ЗАО, ОАО) представляет собой номинальную стоимость всех его акций, распределенных между акционерами при его учреждении. Для общества с ограниченной ответственностью (ООО) это сумма номинальной стоимости долей, распределенных между участниками общества. Размер уставного капитала вновь учреждаемых обществ регулируется законодательством.

Уставный капитал ЗАО, ОАО или ООО, заявленный в учредительных документах, к моменту регистрации должен быть оплачен не менее чем на 50%. Оставшаяся часть капитала вносится в течение года.

Имущественные вклады в уставный капитал оцениваются по взаимному соглашению учредителей, что также отражается в учредительных документах. Если номинальная стоимость акций, оплачиваемых имуществом, составляет значительную сумму, то необходимо участие независимого оценщика.

Уменьшение или увеличение уставного капитала отражают в балансе только после внесения изменений в учредительные документы и государственной регистрации этих изменений.

Собственные акции, выкупленные у акционеров

Эту строку баланса могут заполнять как акционерные общества, так и общества с ограниченной ответственностью. Выкупленные собственные акции (доли) указываются в балансе по сумме фактических затрат на их выкуп независимо от их номинальной стоимости.

ПРИМЕР 5-1

Отражение выкупа собственных акций

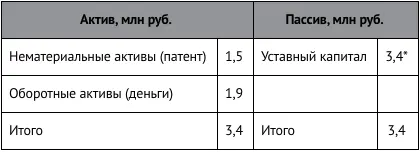

Вернемся к примеру 2-2 (см. главу 2). Тогда вступительный баланс ЗАО «Суперкастрюля» выглядел так:

* Доля акционера Сачкова – 1,5 млн руб.

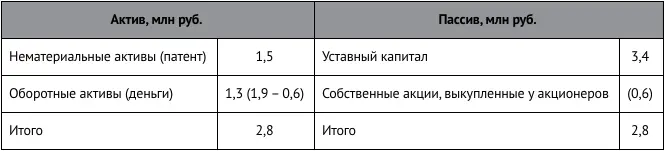

Предположим, г-н Сачков решил продать непосредственно ЗАО (а не другим лицам) 500 из 1500 принадлежащих ему акций (номинальная стоимость – 1000 руб. каждая) за 600 000 руб. После осуществления этой финансовой операции баланс будет выглядеть следующим образом:

В дальнейшем выделенные ЗАО собственные акции могут быть либо перепроданы (с отнесением разницы между стоимостью продажи и стоимостью покупки на прибыль или убыток), либо аннулированы (с одновременным уменьшением уставного капитала на номинальную стоимость аннулированных акций). Если акции будут аннулированы, то в уставные документы должны быть внесены соответствующие изменения.

Все эти ситуации рассмотрены в задачах 5-2–5-4 этой главы.

Переоценка внеоборотных активов и добавочный капитал

Интервал:

Закладка: