Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) аннулировать акции, зарегистрировав уменьшение уставного капитала общества.

Требуется: составить балансы ЗАО по каждому из трех вариантов.

ЗАДАЧА 5-5

Цель: отразить в балансе стоимость переоценки основных средств

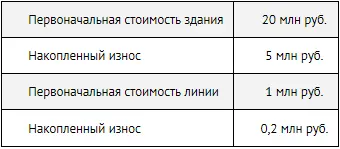

На балансе ЗАО «Винни-Пятачок» находятся здание цеха и фасовочная линия по производству меда.

Директор ЗАО «Винни-Пятачок» принимает решение переоценить здание с коэффициентом 2, а оборудование – с коэффициентом 0,5.

Требуется: показать влияние этих операций на статьи баланса.

ЗАДАЧА 5-6

Цель: понять влияние переоценки на добавочный капитал

Здание цеха из задачи 5-5 продано за 30 млн руб.

Требуется: определить, что произошло со статьей баланса «Переоценка внеоборотных активов» в результате данной операции.

ЗАДАЧА 5-7

Цель: уяснить сущность дивидендов

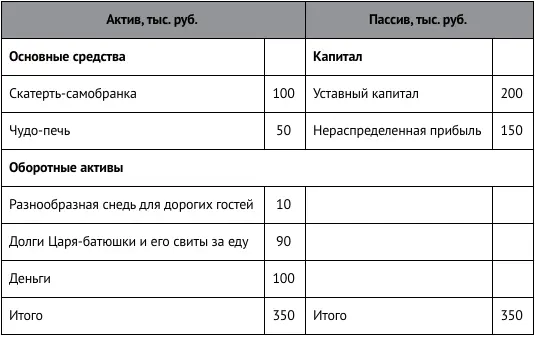

Баланс кафе «В гостях у сказки» на конец текущего года выглядит следующим образом:

Требуется: определить, какую максимальную сумму дивидендов может получить единственный владелец бизнеса Иван-дурак.

ЗАДАЧА 5-8

Цель: оценить влияние убытка на статьи баланса

В продолжение задачи 5-7 предположим, что Царь-батюшка распорядился аннулировать свои долги, а также издал указ о конфискации чудо-печи и скатерти-самобранки, что и было сделано его холопами.

Требуется: составить баланс после этих беззаконий.

ЗАДАЧА 5-9

Цель: уяснить сущность резервного фонда

Прибыль ЗАО «Суперкастрюля» за текущий год составила 10 млн руб. Акционеры решили перевести в резервный фонд 30% прибыли.

Требуется: объяснить, что значит это решение с бухгалтерской точки зрения.

ЗАДАЧА 5-10

Цель: понять правила вычета входящего НДС и порядок его отражения в балансе

Вернемся к химчистке Аль-Ад-Дина из контрольного вопроса 5-1 и рассмотрим ее хозяйственные операции с учетом НДС.

1. В капитал химчистки вложено 6000 динаров (НДС не облагается).

2. 600 динаров истрачено на приобретение чистящих и моющих средств (в том числе НДС 100 динаров). Средства получены, но не использованы.

3. 1680 динара ушло на покупку оборудования для чистки (в том числе НДС 280 динара). Оборудование получено и введено в эксплуатацию.

4. Расходы на печать 1000 рекламных плакатов составили 480 динара (в том числе НДС 80 динара). Плакаты получены, но не использованы.

5. Расходы на расклейку 250 плакатов составили еще 60 динаров (в том числе НДС 10 динаров). Списана стоимость плакатов.

6. Уплачена авансом годовая аренда помещения в сумме 2880 динара (в том числе НДС 480 динара).

7. В первый месяц работы получено 960 динара выручки (в том числе 160 динара НДС), при этом израсходовано моющих средств на 150 динаров (без учета НДС), начислен износ (амортизация) оборудования на 50 динаров (НДС не облагается). Списана арендная плата за месяц – 240 динаров (в том числе НДС – 40 динаров).

8. По окончании первого месяца перечислен аванс за новые моющие средства в размере 720 динаров (в том числе 120 динаров НДС).

9. За второй месяц работы получено 1440 динаров выручки (в том числе 240 динаров НДС), при этом израсходовано моющих средств на 250 динаров (без НДС), начислен износ (амортизация) оборудования на 50 динаров (НДС не облагается). Списана арендная плата за месяц – 240 динаров (в том числе НДС – 40 динаров).

10. По окончании второго месяца расклеено еще 500 рекламных плакатов. Стоимость расклейки 120 динаров (в том числе 20 динаров НДС). Списана стоимость плакатов.

11. Приобретены облигации, выпущенные на 3 месяца халифатом Багдада, номинальная стоимость которых равна 500 динарам (НДС не облагается). Фактическая стоимость приобретенных облигаций – 450 динаров.

12. От поставщика, которому ранее был выдан аванс, получены моющие средства на сумму 480 динара (в том числе 80 динаров НДС).

13. Предоставлен заем на 2 года фирме «Джинн и компаньоны» в размере 500 динаров (НДС не облагается).

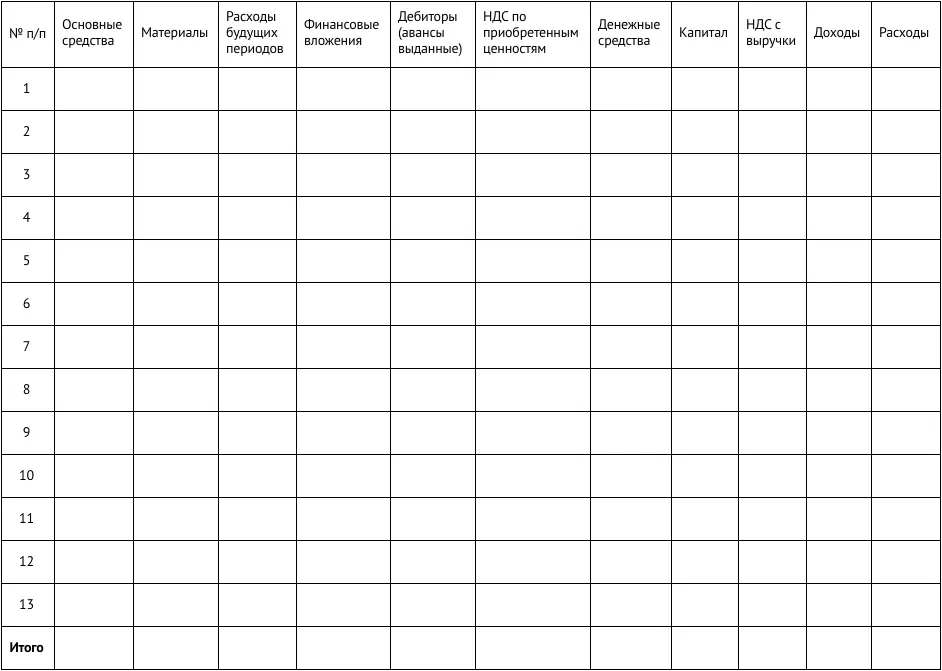

Требуется:

а) отразить данные операции в таблице следующего вида:

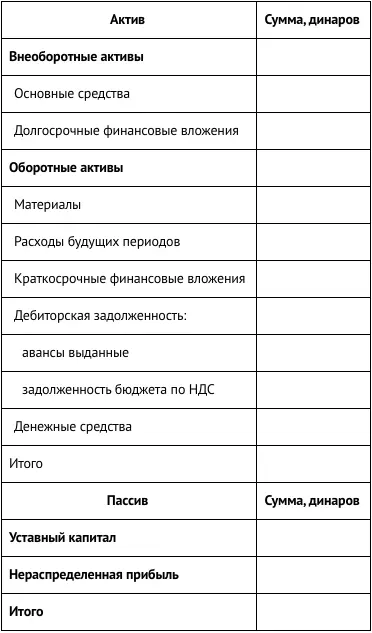

б) составить баланс химчистки по состоянию на конец второго месяца:

6. Бухгалтерский баланс. Обязательства фирмы

Цели изучения главы

1. Ознакомиться с представлением обязательств в балансе.

2. Изучить правила учета займов и кредитов.

3. Понять и запомнить состав кредиторской задолженности.

4. Уяснить сущность статей «Доходы будущих периодов» и «Резервы предстоящих расходов».

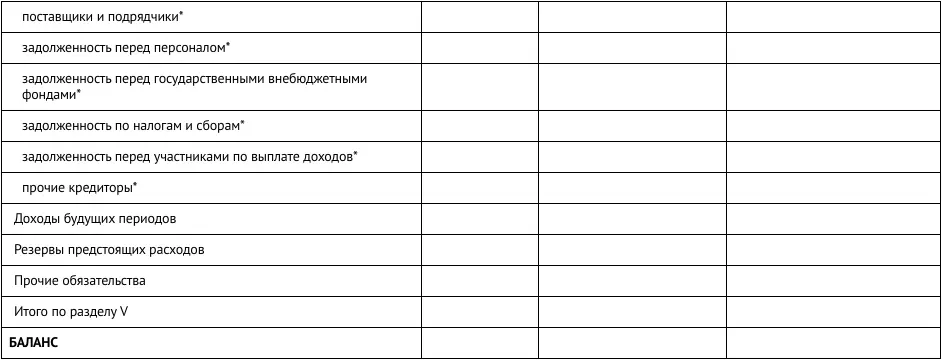

Форма представления обязательств в балансе

Обязательства представлены в бухгалтерском балансе следующим образом:

* Детализирующая строка баланса, которая является необязательной.

Долгосрочные заемные средства

В данном разделе отражают займы и кредиты, полученные на срок более года с отчетной даты.

Под кредитами имеются в виду кредиты банков, под займами – займы, взятые в небанковских организациях.

В разделе баланса «Долгосрочные обязательства» в строке «Заемные средства» показываются займы и кредиты, срок погашения которых превышает 12 мес. после даты составления баланса. Задолженность по процентам по долгосрочным займам показывается следующим образом:

• если срок выплаты процентов превышает 12 мес. после даты составления баланса, то они показываются в строке «Заемные средства» раздела баланса «Долгосрочные обязательства»;

• в противном случае они отражаются в разделе «Краткосрочные обязательства» также в строке «Заемные средства».

ПРИМЕР 6-1

Отражение в балансе процентов, начисленных по взятым кредитам

1 января текущего года ЗАО «Суперкастрюля» получила рублевый кредит на три года под 20% годовых. Сумма кредита – 20 млн руб.

Вариант 1. Проценты по кредиту уплачиваются вместе с основной суммой кредита через 3 года.

В балансе, составленном на 31 декабря текущего года, в разделе «Долгосрочные обязательства» в статье «Заемные средства» будет отражена сумма 24 млн руб. (т. е. сумма кредита плюс начисленные за год проценты).

Читать дальшеИнтервал:

Закладка: