Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

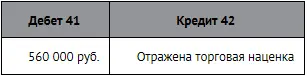

ПРИМЕР 10-4

Списание торговой наценки для предприятий розничной торговли

Магазин «Торговый дом кота Базилио» приобрел 10 плазменных телевизоров по цене 120 000 руб. за штуку (из них 20 000 руб. приходятся на НДС). Наценка на телевизоры составляет 30%, а ставка НДС, выплачиваемого магазином, равна 20%. В бухгалтерском учете делаются следующие проводки:

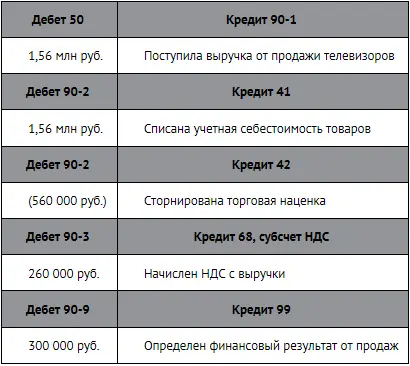

В итоге продажная стоимость товаров с наценкой 30% и с учетом НДС составит (1 млн × 1,3) × 1,2 = 1,56 млн руб.; наценка с учетом НДС будет равна 560 000 руб.

Обратите внимание на то, что в балансе эти товары все равно будут отражены в оценке 1 млн руб. (т. е. без учета торговой наценки). Предположим, что все 10 телевизоров проданы. НДС с выручки составит: 1 560 000 руб. : 120 × 20 = 260 000 руб. Проводки будут следующие:

Коммерческие расходы

Производственные фирмы в этой строке отчета о прибылях и убытках отражают затраты по сбыту продукции, а именно затраты на:

• рекламу продукции;

• транспортировку продукции до места назначения;

• погрузочно-разгрузочные работы;

• упаковку готовой продукции;

• представительские расходы;

• выплату зарплаты продавцам, менеджерам по продажам и т.п.

Учитываются такие затраты по дебету счета 44 «Расходы на продажу».

В соответствии с п. 9 ПБУ 10/99 коммерческие и управленческие расходы можно полностью включать в себестоимость проданной продукции, если они признаются расходами по обычным видам деятельности. При этом проводка выглядит так:

Списаны коммерческие расходы (строка «Коммерчерские расходы» отчета о финансовых результатах)

Расходы на упаковку и транспортировку, которые входят в состав коммерческих расходов, при желании могут распределяться между реализованной и нереализованной продукцией (но это необязательно).

На счете 44 «Расходы на продажу» в торговых фирмах учитываются все затраты, связанные с ведением обычной деятельности:

• заработная плата административно-управленческого персонала;

• расходы по аренде офисных помещений и складов;

• оплата услуг охраны;

• представительские расходы;

• расходы на рекламу;

• расходы на командировки и др.

Кроме того, торговые фирмы могут отражать на этом счете транспортные расходы, связанные с приобретением товаров. Все коммерческие расходы торговые фирмы должны ежемесячно списывать на счет 90-2 «Себестоимость продаж». Исключение предусмотрено только для транспортных расходов, связанных с покупкой товаров.

В бухгалтерском учете эти расходы можно отражать двумя способами:

1) непосредственно на счете 41 «Товары» (т. е. включать в фактическую себестоимость приобретенных товаров);

2) на счете 44 «Расходы на продажу» (субсчет «Транспортные расходы»).

Если учетная политика фирмы предусматривает включение транспортных расходов в себестоимость товаров (а следовательно, отнесение их сразу на счет 41 «Товары»), то они отражаются в отчете о прибыли и убытках в строке 020 «Себестоимость проданных товаров, работ, услуг» вместе со стоимостью проданных товаров.

При учете транспортных расходов на счете 44 «Расходы на продажу» сумма их списания отражается в строке 030 «Коммерческие расходы». На счет 90-2 «Себестоимость продаж» 25 25 Сумма расходов, списанных со счета 44 в отчетном периоде, указывается в строке «Коммерческие расходы» отчета о финансовых результатах.

списывают не все транспортные расходы, отраженные по дебету счета 44 «Расходы на продажу», а только ту их часть, которая относится к проданным товарам.

ПРИМЕР 10-5

Списание транспортных расходов в торговых фирмах

Остаток транспортных расходов торговой компании ЗАО «Торговый дом кота Базилио» на начало декабря текущего года составил 20 000 руб. (счет 44, субсчет «Транспортные расходы»). В декабре на транспортировку товаров было израсходовано 140 000 руб., причем расходы на доставку не включались в цену товаров и учитывались на счете 44, субсчет «Транспортные расходы».

В декабре было продано товаров на сумму 604 800 руб. Остаток непроданных товаров на конец декабря (сальдо по счету 41) составил 235 200 руб. А общие транспортные расходы к распределению оценены в 160 000 руб. (20 000 + 140 000).

Доля проданных товаров в общей стоимости товаров составила 72% (604 800/(604 800 + 235 200), доля остатка товаров на складе – 28% (235 200/(604 800 + 235 200).

Транспортные расходы распределяются следующим образом:

Транспортные расходы, приходящиеся на остаток непроданных товаров, остаются на счете 44, субсчет «Транспортные расходы» и отражаются в строке «Запасы» баланса. Величина этих расходов составляет 44 800 руб. (28% от 160 000).

Управленческие расходы

Данная строка отчета заполняется только производственными фирмами, которые применяют метод сокращенной себестоимости. В этом случае в строке «Управленческие расходы» будет отражена сумма общехозяйственных расходов, учтенная на счете 26 «Общехозяйственные расходы» (см. пример 10-3).

Прибыль (убыток) от продаж

В этой строке показывается прибыль (убыток) от продаж товаров (продукции, работ, услуг). Финансовый результат от продаж отражается проводками:

Получена прибыль от продажи товаров (продукции, работ, услуг)

или

Получен убыток от продажи товаров (продукции, работ, услуг)

Убыток, полученный организацией, отражается в пассиве баланса в круглых скобках, что говорит об отрицательном значении данной величины.

Закрытие счета 90 «продажи»

Закрытие этого счета происходит 31 декабря текущего года (реформация баланса). Для этого закрытию подлежат все субсчета, открытые в составе счета 90 «Продажи»:

Читать дальшеИнтервал:

Закладка: