Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• по задолженности истек срок исковой давности (три года с момента возникновения);

• стало известно, что должник ликвидирован.

При создании резерва делается проводка:

Создан резерв по сомнительным долгам

Списание безнадежного долга из резерва отражается проводкой:

Безнадежный долг списан за счет резерва

Одновременно сумма списанного долга относится на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», на котором она должна числиться в течение 5 лет.

В бухгалтерском учете сумму штрафных санкций по договорам начисляют только после того, как должник признал их или вынесено соответствующее судебное решение. При этом штрафы к получению отражают проводкой:

Начислен признанный покупателями штраф (пени)

Штрафы к уплате отражаются проводкой:

Начислен штраф (пени) к уплате за нарушение условий договора

Из-за нарушения партнерами договорных обязательств фирма может понести убытки, возмещения которых она вправе потребовать. Возмещения убытков могут потребовать и партнеры фирмы, если сама фирма нарушила договорные обязательства.

В бухгалтерском учете сумму возмещения начисляют только после того, как должник признал их или вынесено соответствующее судебное решение. При этом суммы убытков к возмещению отражают проводкой:

Начислена сумма возмещения причиненного фирме убытка

Начисление сумм к уплате осуществляют следующей проводкой:

Начислена сумма возмещения контрагенту за нарушение условий договора

В текущем году бухгалтер может обнаружить, что ошибочно занизил/завысил прибыль, отраженную в отчетности за прошлый год. Если это произошло после того, как баланс за прошлый год был утвержден, то ошибку можно исправить только в текущей отчетности. Исправления вносят в тот отчетный период, в котором эта ошибка была выявлена.

Суммы прибыли и убытков прошлых лет, выявленных в отчетном году, отражаются в строках «Прочие доходы» и «Прочие расходы» отчета о финансовых результатах.

В случае безвозмездного получения основных средств делается следующая проводка:

Отражена стоимость безвозмездно полученных основных средств

При вводе указанных основных средств в эксплуатацию делаются проводки:

Безвозмездно полученные основные средства введены в эксплуатацию

При начислении амортизации основных средств делается проводка:

Начислена амортизация безвозмездно полученных основных средств

Одновременно на сумму начисленной амортизации ежемесячно делается проводка:

Часть стоимости безвозмездно полученных основных средств списана на прочие доходы

Безвозмездно полученные нематериальные активы отражаются в бухучете в порядке, аналогичном отражению основных средств. Безвозмездно полученные материалы и денежные средства также отражаются в корреспонденции с кредитом счета 98-2 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Списание сумм с этого счета происходит по мере отпуска материалов в производство (а по денежным средствам – сразу в момент получения).

ПРИМЕР 11-5

Отражение в составе доходов будущих периодов безвозмездно полученных ценностей

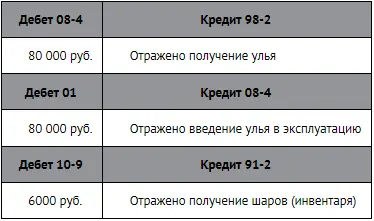

В декабре прошлого года ЗАО «Винни-Пятачок» получило в подарок от Винни-Пуха улей для разведения пчел (основное средство), рыночная стоимость которого оценена в 80 000 руб. Срок полезного использования улья составляет 10 лет. Пятачок не стал отставать от плюшевого друга и одарил компанию 300 воздушными шарами для полетов к дуплу дуба за медом. Рыночная стоимость «летных средств» равна 6000 руб. (срок службы шара менее года). За текущей год было израсходовано 120 шаров.

В момент получения указанного имущества будут сделаны проводки:

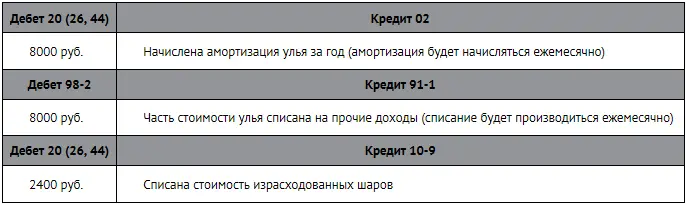

По состоянию на конец текущего года будут сделаны проводки:

Если фирма не погасила свой долг перед кредитором, то его можно списать с баланса в следующих случаях:

• по задолженности истек срок исковой давности (3 года с момента оплаты, предусмотренного договором);

• стало известно о ликвидации кредитора.

Списание кредиторской задолженности отражается проводками:

Списана просроченная кредиторская задолженность

27 27 Учет активов и обязательств, стоимость которых выражена в иностранной валюте, регулируется ПБУ 3/2006.

Бухгалтерский учет в РФ ведется в рублях. Стоимость активов и обязательств, выраженная в иностранной валюте, пересчитывается в рублях по курсу ЦБ РФ на:

• дату совершения операции;

• дату составления бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка: