Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

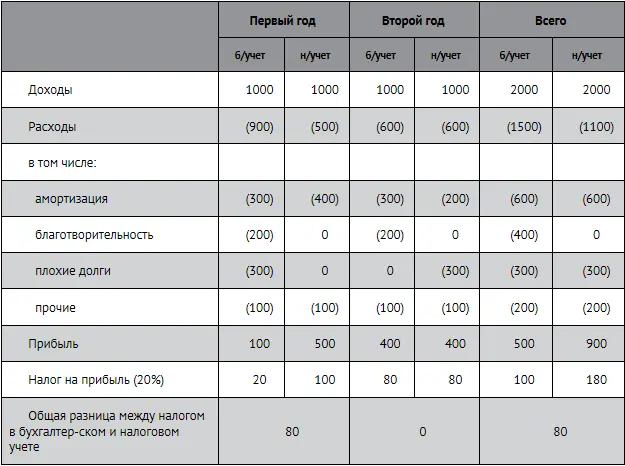

Постоянные налоговые обязательства химчистки и отложенное обязательство по налогу на прибыль уже были объяснены в примерах 12-3, 12-4. Мы же рассмотрим, как влияет списание «плохих» долгов на налог на прибыль. В первый год сумма таких списанных долгов была показана в составе бухгалтерских расходов химчистки, однако в налоговом учете эти расходы будут признаны лишь во второй год (предполагается, что в первом году для такого признания в целях налогообложения не было достаточных оснований).

Итак, в первый год из-за невключения в расходы для налоговых целей 300 динаров налог на прибыль увеличивается на 60 динаров (300 × 20%). Возникает отложенный налоговый актив (т. е. возможность уменьшить налог в будущем). Во второй год все происходит наоборот: налог на прибыль уменьшается, отложенный налоговый актив становится текущим и уменьшает текущее налоговое обязательство.

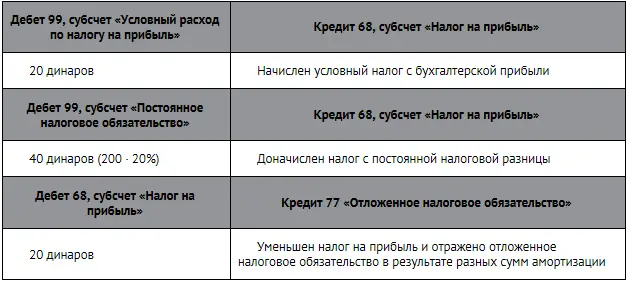

Проводка в первый год:

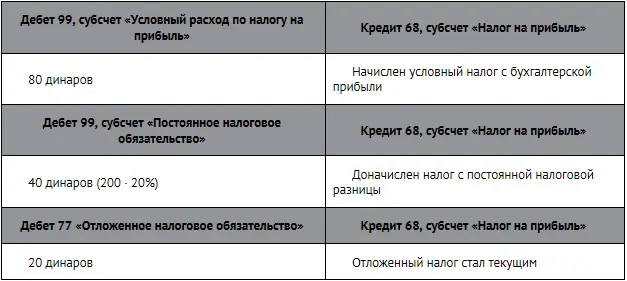

Проводка во второй год:

Другие проводки по налогу на прибыль представлены ниже. В первый год:

Во второй год:

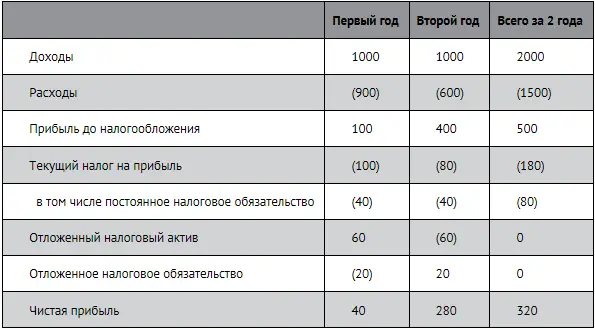

В отчете о финансовых результатах будет отражено, динаров:

Правильность расчета можно легко проверить.

За первый год:

1) умножаем бухгалтерскую прибыль на ставку налога, получаем условный налог на прибыль – 100 × 20% = 20 динаров;

2) прибавляем к условному налогу на прибыль постоянное обязательство – 20 + 40 = 60 динаров;

3) прибавляем к предыдущему результату отложенный налоговый актив, отнимаем из него отложенный налог и получаем реальный налог на прибыль – 60 + 60 – 20 = 100 динаров.

Чистая прибыль рассчитана так: 100 + 60 – 20 – 100 = 40 динаров. На первый взгляд это странно, так как общая прибыль равна 100 динарам, а только текущий налог равен 100 динарам, плюс есть отложенное обязательство 20 динаров, которое, как было замечено выше, тоже фактически приравнивается к текущему налогу.

Однако не следует забывать, что 60 динаров из 100 динаров налога возникли как результат временной разницы и будут возвращены в следующем году. То есть реальный налог (который уже никогда не вернется) составляет всего 40 динаров (100 – 60).

Таким образом, можно сказать, что чистая прибыль определяется как прибыль до налога (100 динаров) минус отложенный налог (20 динаров), минус часть текущего налога, которая никогда не вернется (40). Результат – 20 динаров.

За второй год:

1) умножаем бухгалтерскую прибыль на ставку налога и получаем условный налог на прибыль – 400 × 20% = 80 динаров;

2) прибавляем к условному налогу на прибыль постоянное обязательство – 80 + 40 = 120 динаров;

3) прибавляем к предыдущему результату отложенный налог, который стал текущим, отнимаем отложенный налоговый актив, за счет которого налог за второй год уменьшился, и получаем реальный налог на прибыль – 120 + 20 – 60 = 80 динаров.

Чистая прибыль второго года равна: 400 – 60 + 20 – 80 = 280 динаров.

Отложенные налоговые активы отражаются в балансе в разделе «Внеоборотные активы», а отложенные налоговые обязательства – в разделе «Долгосрочные обязательства».

Терминология

Временные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах. Облагаемые временные разницы создают отложенное налоговое обязательство, вычитаемые – отложенный налоговый актив.

Отложенное налоговое обязательство – это та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив – та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Постоянное налоговое обязательство – сумма налога, которая приводит к увеличению общих налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Постоянные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения как следствие непризнания для целей налогообложения некоторых бухгалтерских расходов и убытков.

Нормативные документы

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

Вопросы для обсуждения, задачи

ЗАДАЧА 12-1

Цель: понять сущность постоянных налоговых разниц и постоянных налоговых обязательств

Выручка ЗАО «Винни-Пятачок» за месяц составила 120 000 руб. (в том числе НДС – 20 000 руб.). Расходы без НДС составили 60 000 руб. В составе расходов были учтены:

Читать дальшеИнтервал:

Закладка: