Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основной вывод, который необходимо сделать из указанного примера: бухгалтерская прибыль не означает эквивалентного прироста денежной наличности. В нашем случае прибыль за январь и февраль составляла 250 и 1680 динаров соответственно. А прирост денежной наличности за те же периоды – всего 50 и 510 динаров.

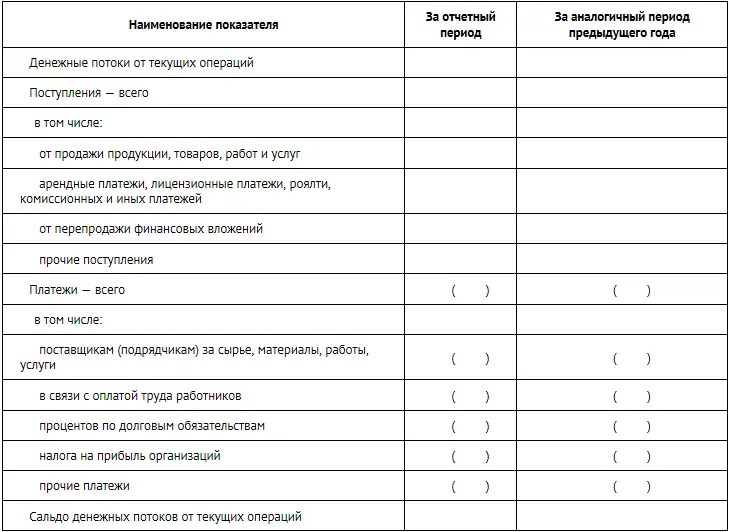

Денежные потоки от текущих операций

В этом разделе указывается сумма всех денежных средств, полученных за отчетный период от продажи продукции (товаров, работ, услуг). НДС и акцизы из этих сумм вычитать не нужно, т.е. в отчет о движении денежных средств выручка попадает вместе с налогами.

В этой строке указываются суммы гонораров, арендных, лицензионных, комиссионных и прочих подобных платежей без НДС.

По этой строке, в частности, могут отражаться:

• суммы денег, возвращенных в кассу подотчетными лицами;

• суммы штрафов, пеней, неустоек, полученных фирмой за нарушение партнерами условий хозяйственных договоров;

• суммы, полученные в возмещение ущерба от виновных лиц или страховых компаний;

• деньги, полученные безвозмездно.

Таким образом, по этой строке формы отражаются обороты по дебету счетов денежных средств и кредиту счетов 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и т.д.

Кроме этого, по данной строке отражаются суммы авансов, перечисленных покупателями, на конец периода (остаток по кредиту счета 62, субсчет «Авансы, полученные от покупателей»).

В этом разделе указываются денежные средства, перечисленные с расчетного счета (выданные из кассы) поставщикам и подрядчикам для оплаты их товаров (работ, услуг). Кроме того, по этой строке необходимо отразить остаток денежных авансов, выданных поставщикам и подрядчикам и не закрытых на конец отчетного периода. Речь идет о дебетовом остатке на счете 60, субсчет «Авансы, перечисленные поставщикам (подрядчикам)».

По этой строке не указывают деньги, перечисленные (выданные) в оплату основных средств, акций, нематериальных и других в необоротных активов (они указываются в разделе «Движение средств по инвестиционной деятельности»).

В этом разделе указываются денежные средства, перечисленные с расчетного счета (выданные из кассы) на оплату труда персонала. Помимо этого, здесь отражаются денежные средства, выданные в качестве:

• надбавок и доплат к заработной плате;

• премий и других выплат стимулирующего характера;

• отпускных.

В данном разделе указываются денежные средства, перечисленные с расчетного счета (выданные из кассы) или уплаченные, за исключением процентов, включаемых в стоимость инвестиционных активов, в соответствии с ПБУ 15/2008 заимодавцам в виде процентов.

В этом разделе показываются суммы уплаченного налога на прибыль. Уплата всех остальных налогов, кроме косвенных, а также взносов на обязательное социальное страхование показывается по строке «Прочие платежи».

Если фирма получила возврат излишне уплаченных налогов из бюджета, за исключением НДС и акцизов, или взносов из государственных внебюджетных фондов, то эти поступления отражаются по строке «Прочие поступления».

Суммы НДС, а также акцизов, относящиеся к текущей деятельности, показываются свернуто. Например, если фирма получила НДС в размере 10 млн и заплатила НДС в сумме 8 млн, то в отчете о движении денежных средств будет отражено 2 млн в строке «Прочие поступления».

Раздельный учет денежных потоков НДС по текущей, инвестиционной и финансовой деятельности обычно не ведут. Итоговую сумму (разницу между всеми поступлениями НДС и всеми платежами НДС) отражают в составе денежных потоков от текущих операций – по строкам «Прочие поступления» либо «Прочие платежи». То же относится и к акцизам.

Здесь указываются суммы, перечисленные с расчетного счета (выданные из кассы) в течение отчетного года, не нашедшие отражения по предыдущим строкам отчета и связанные с текущей деятельностью фирмы. Например, суммы, выданные подотчетным лицам, уплаченные штрафы, пени, неустойки, приобретение краткосрочных финансовых вложений с целью перепродажи и т.д. Также здесь указывается отрицательное свернутое сальдо по НДС и акцизам (объяснено выше).

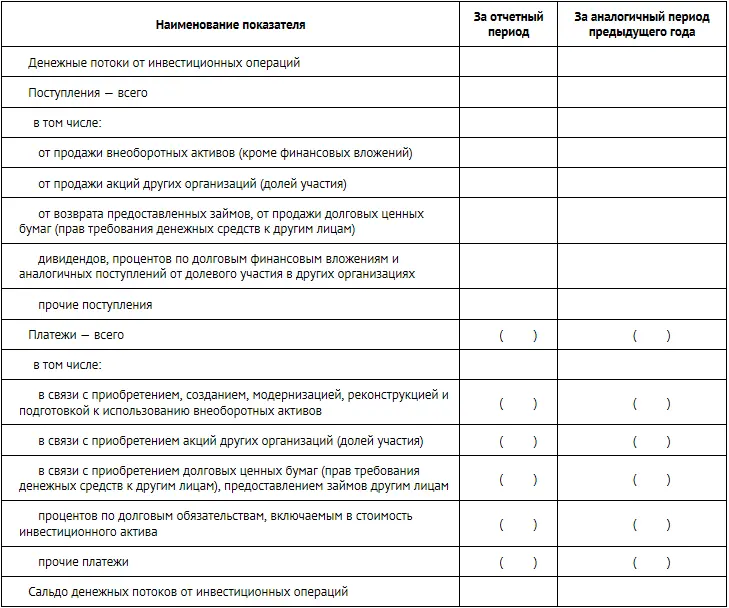

Денежные потоки от инвестиционных операций

В этом разделе отражаются доходы от реализации основных средств, нематериальных активов, объектов незавершенного строительства, оборудования к установке, полученные в отчетном году в денежной форме.

Здесь отражаются доходы фирмы от продажи акций (долей участия) в других организациях, полученные в денежной форме.

В этой строке отражается погашение выданных процентных займов, а также средства, вырученные от продажи долговых ценных бумаг и прав требований денежных средств к другим лицам.

В этих разделах отражаются суммы дивидендов, процентов по финансовым вложениям, полученных в отчетном году в денежной форме.

Поступления по инвестиционной деятельности, не отраженные в предыдущих строках, показываются по строке «Прочие поступления».

В строке «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» отчета отражается оплата в отчетном году основных средств (недвижимости, производственного оборудования и т.д.), нематериальных активов (прав на патенты, изобретения и т.д.), поисковых активов (в связи с освоением природных ресурсов), а также объектов незавершенных капвложений – без учета НДС.

Читать дальшеИнтервал:

Закладка: