Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В фокусе управленческого учетаоказались:

1) разделение расходов организации на постоянныеи переменные. Для обычного бухгалтера подобная классификация не имеет большого значения, поскольку его задача – правильно определить общую величину расходов. Для специалиста в области управленческого учета – это исходный пункт для анализа, ведь от соотношения постоянных и переменных затрат зависит построение краткосрочных планов развития бизнеса;

2) определение доли переменных затратв выручке за единицу товара (услуги), в данном случае – на 1 км пробега. Эта величина имеет принципиальное значение для правильного ценообразования. Приходится признать, что в примере 1-2 цена за 1 км проезда была необоснованно низкой, поскольку основная сумма выручки уходила на покрытие исключительно переменных затрат;

3) точка нулевой прибыли, которая позволяет рассчитать, стоит ли вообще начинать тот или иной бизнес. Так, в примере 1-4 покупка автомобиля с целью извлечения прибыли была необоснованной, поскольку точка нулевой прибыли оказалась недостижимой.

Таким образом, точка нулевой прибыли является своеобразной меткой, опускаться ниже которой грозит бизнесу разорением. Предварительный расчет этой точки позволяет отказаться от сомнительных проектов до начала инвестирования в них.

Таким образом, данные управленческого учета в первую очередь нужны руководству и менеджерам организации (иными словами, внутренним пользователям) для управления фирмой. С их помощью:

• разрабатываются краткосрочные и долгосрочные планы, прогнозные бюджеты организации;

• принимаются решения о ценообразовании;

• производятся оценка и контроль деятельности организации;

• распределяются ресурсы организации;

• осуществляется поиск путей экономии затрат и повышения конкурентоспособности организации;

• оценивается эффективность деятельности подразделений организации.

Резюмируя, можно сказать, что данные управленческого учета ориентированы на будущее и призваны помочь менеджерам внутри организации принимать оперативные решения по широкому кругу вопросов экономического характера, в то время как данные бухгалтерского учета в основном интересны внешним пользователям, так как отражают результаты деятельности организации, уже имевшие место в прошлом.

Подробнее о теории и практике управленческого учета можно прочитать в книге: С.С. Молчанов «Управленческий учет за 14 дней».

Налоговый учет

Анализ сходств и различий между различными видами учета был бы неполным без упоминания о налоговом учете.

Налоговый учет в Российской Федерации ведется только для одного налога – налога на прибыль. Исчисление остальных налогов производится по данным бухгалтерского учета.

Необходимость в налоговом учете (как самостоятельном виде учета) вызвана тем, что правила учета доходов и расходов в целях бухгалтерского и налогового учета могут быть различными (хотя очень часто они совпадают).

Поясним различия между бухгалтерским и налоговым учетом на следующем примере.

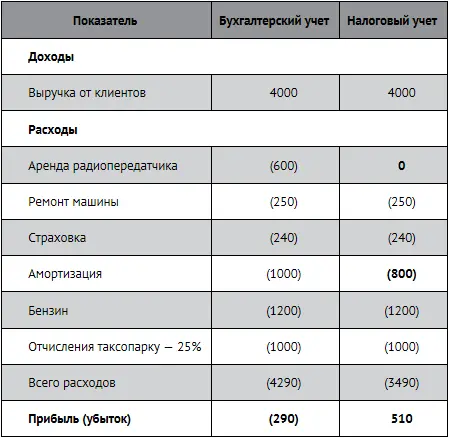

ПРИМЕР 1-6

Бухгалтерский и налоговый учет

Используем данные о прибыли бизнеса из примера 1-5. Допустим, что, согласно Налоговому кодексу РФ, аренда радиопередатчика в целях исчисления налога на прибыль не может быть включена в расходы, а износ автомобиля для целей налогообложения в первый год равен не 1000, а 800 евро. Тогда мы получим следующие данные:

Итак, по данным бухгалтерского учета, организация осталась в убытке, а по данным налогового учета – получена прибыль, с которой и будет уплачен налог.

Подробнее о налоговом учете можно прочитать в книгах С.С. Молчанова: «Налоги за 14 дней», «Налоги: расчет и оптимизация».

Уровни нормативного регулирования бухгалтерского учета

Существует три уровня нормативного регулирования бухгалтерского учета: верхний, средний и нижний.

Верхний уровень представлен Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Сюда же следует отнести Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н.

Вторым уровнем регулирования бухгалтерского учета являются многочисленные положения по бухгалтерскому учету отдельных объектов (ПБУ), утверждаемые Минфином России. ПБУ регулируют учет различных активов и обязательств (например, основных средств, запасов, займов и кредитов), а также общие вопросы бухучета (например, учетную политику организации, бухгалтерскую отчетность и др.).

Документы третьего (нижнего) уровня лишь конкретизируют и раскрывают порядок применения Федерального закона «О бухгалтерском учете» и ПБУ (например, методические указания Минфина по учету основных средств и запасов), а потому не могут противоречить положениям документов более высокого уровня.

Исходя из возможностей и требований нормативных документов первого-третьего уровней организация устанавливает свою учетную политику (которая оформляется внутренним приказом).

Для вашего удобства в каждой главе учебника после основных разделов, перед разделом «Терминология» будет приведен список нормативных документов, которые регулируют вопросы, освещенные в данной главе.

Терминология

Активы– имущество организации, имеющее как материальную (основные средства, материалы, товары), так и нематериальную форму (исключительные права на открытия, изобретения), которое предназначено для использования в будущем.

Амортизация– потеря стоимости основного средства, рассчитываемая как разница между первоначальной стоимостью основного средства и предполагаемой стоимостью его продажи, деленная на срок использования основного средства.

Бухгалтерский учет– система отражения хозяйственных операций с помощью счетов и специальных бухгалтерских регистров. Отдельная функция бизнеса. Регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету отдельных объектов (ПБУ) и другими документами, утвержденными Минфином России.

Линейный метод равномерного начисления износа– метод начисления износа, при котором амортизация начисляется в одинаковых суммах равномерно в течение всего срока эксплуатации актива.

Читать дальшеИнтервал:

Закладка: