Андрей Мастеров - Практикум по стратегическому менеджменту

- Название:Практикум по стратегическому менеджменту

- Автор:

- Жанр:

- Издательство:Литагент «БИБКОМ»d634c197-6dc9-11e5-ae5f-00259059d1c2

- Год:2012

- Город:Волгоград

- ISBN:5774

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Мастеров - Практикум по стратегическому менеджменту краткое содержание

Учебное пособие включает основные выводы и теоретические положения по курсу «Стратегический менеджмент», рассмотрение методологии стратегического менеджмента на практических бизнес-ситуациях, практикующих упражнениях. Оно разработано в соответствии с требованиями Государственного образовательного стандарта, как руководство к выполнению контрольных заданий, лабораторных и курсовых работ по дисциплине федерального компонента экономико-управленческих специальностей «Стратегический менеджмент».

Практикум по стратегическому менеджменту - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

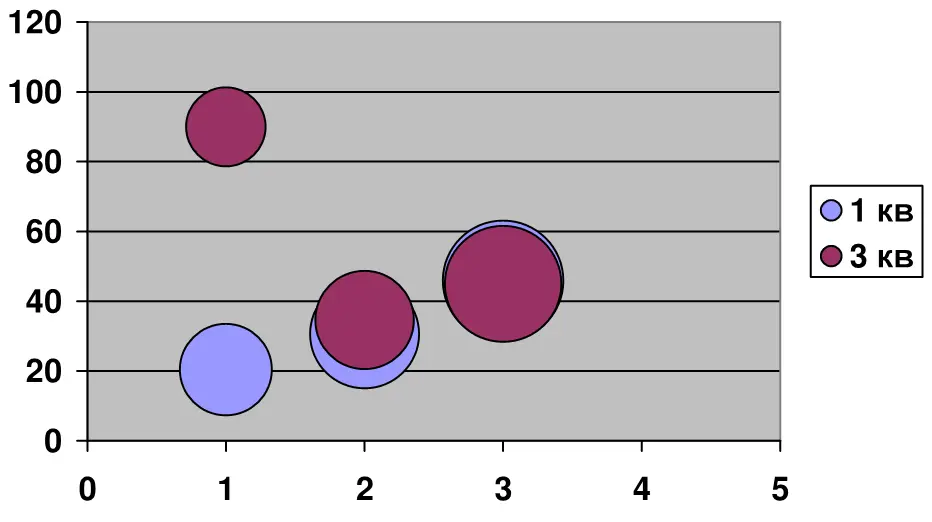

Адаптированная матрица BCG строится по принципам:

− Ось Х: доля в объеме продаж компании (рассчитывается как отношение объема продаж продукта к объему продаж всей компании за соответствующий период);

− Ось Y: темпы роста продаж продукта по отношению к предыдущему периоду (отношение объема продаж данного продукта за текущий период к объему продаж этого же продукта за предыдущий период). В случае если товар не присутствовал в ассортименте компании в прошлом году, рекомендуется темпы его роста принимать за 100 %.

− Точка раздела товаров по темпам роста можно определить как средний темп роста всех продуктов компании за оцениваемый период. Точка раздела товаров по величине доли в объеме продаж определяется путем экспертной оценки, после нанесения на матрицу всех товаров компании.

− Размер точки, обозначающей товар, отражает вклад данного товара в прибыль компании либо, что оптимально, маржинальный доход на объем от продаж данного товара.

По результатам построения матрицы BCG выделяются четыре группы товаров (в соответствии с попаданием конкретного товара в соответствующий квадрант): «звезды», «дойные коровы», «дикие кошки», «собаки». Для каждой из этих групп существует приоритетная стратегия. Так, например, товары с низким темпом роста и большой долей рынка – «дойные коровы», в соответствии с названием, требуют мало инвестиций, а приносят много денег. Поэтому они становятся источником средств для развития фирмы. Оптимальная стратегия по отношению к ним – «сбор урожая», т.е. минимальные вложения при максимальной отдаче.

«Звезды» имеют высокий темп роста и приносят много прибыли. Это лидеры рынка, но для поддержания их позиции на рынке требуются значительные инвестиции. Однако, «звезды», в виду их лидерства приносят значительную прибыль, которую можно инвестировать в поддержание их рыночной позиции. В стадии зрелости эти группы товаров превращаются в «дойных коров».

«Собаки» или «хромые утки» имеют малую долю рынка и низкие темпы роста. Как правило, себестоимость их производства относительно высока, по сравнению с конкурентами. Если это не сопутствующие товары, которые нужны для поддержания ассортимента, то оптимальным решением будет их удаление из ассортимента или, как минимум, полное прекращение инвестиций в эти товары.

И, наконец, «дикие кошки» темпы роста имеют высокие, но доля рынка маленькая. Это самая неопределенная позиция. Эти товары могут увеличить свою рыночную долю, так как рынок еще не сформировался окончательно, однако это требует значительных инвестиций. Если они оцениваются как перспективные товары, то имеет смысл вкладывать деньги в их развитие, для перевода их в категорию «звезд». Если же компания не намерена финансировать средства в поддержку «диких кошек», то их рост постепенно замедлится, и они перейдут в категорию «собак».

Рисунок 34 – BCG анализ по группе продуктов

Кроме того, по матрице BCG интересно отслеживать изменения положений товаров в динамике. Различные траектории движения продуктов в матрице позволяют оценить действенность текущей работы с ассортиментом и при необходимости выработать план действий по исправлению неблагоприятных тенденций. Поэтому данный вид анализа необходимо проводить регулярно, не реже 1 раза в квартал. Кроме того, такой вид анализа позволяет сбалансировать ассортимент организации, проанализировать потенциал существующего продуктового портфеля и выработать стратегии дальнейшей работы с ним. В идеале он должен содержать продукты, приносящие финансовую прибыль, и продукты, находящиеся на стадиях внедрения или роста, которые обеспечат долгосрочную прибыльность. Потребности второй категории финансируются за счет первой.

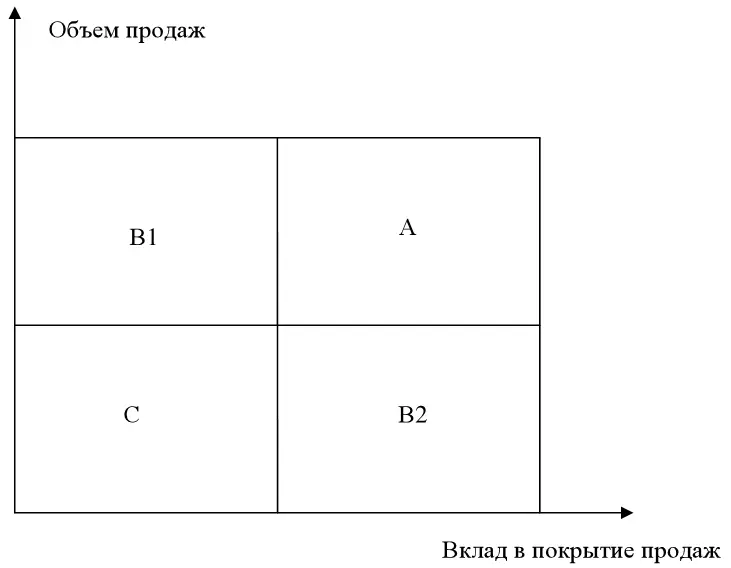

3 ЭТАП: анализ по методу Дибба-Симкина

Получаемая в результате данного анализа классификация товаров, позволяет определить основные направления развития отдельных товарных групп, выявить приоритетные позиции ассортимента, оценить эффективность структуры ассортимента и пути ее оптимизации. Для анализа используются данные о динамике продаж и себестоимости продукции (включающей только переменные затраты, без учета постоянных затрат). На основе соотношения объема продаж в стоимостном выражении и вклада в покрытие затрат товар относится к одной из 4-групп. Финансовый вклад в покрытие затрат (МДО) = выручка от реализации – переменные затраты.

Классификация групп:

Рисунок 35 – Анализ по методу Дибба-Симкина

А – наиболее ценная для предприятия группа; товары, входящие в эту группу могут служить эталонами при выборе нового товара для включения в ассортимент. Необходимо стремиться к увеличению числа товарных позиций в этой группе, так как увеличение продаж именно этих товаров оказывает наибольшее влияние на прибыль предприятия.

В1 – следует выявлять пути повышения доходности этой продукции (возможности повышения цен, поиск более выгодных поставщиков для снижения себестоимости и т.д.), так как за счет высоких объемов продаж, даже незначительный рост доходности приведет к ощутимому росту прибыли предприятия в целом.

В2 – необходимо искать возможности для увеличения продаж продукции данной товарной группы (проведение промо-акций, реклама и т.д.). Благодаря высокой рентабельности продукции данной группы, темпы роста прибыли предприятия будут выше темпов роста продаж этих товаров.

С – наименее ценные для предприятия товары; необходимо рассмотреть возможности замены ряда товаров из этой группы, а также оценить эффективность исключения наименее прибыльных товаров.

При анализе ассортимента необходимо также учитывать:

1. Учет времени присутствия товара на рынке, так как спрос у потребителей на товары-новинки и товары, утвердившиеся на рынке, различен. Поэтому нужно дать товару время (2 – 3 мес.) для узнаваемости его потребителем, чтобы иметь возможность принять эффективное решение, основываясь на участии товара в товарообороте и доходе.

2. Анализ представленности данной продукции у конкурентов. При более широком ассортименте у конкурентов, потребители могут отдать предпочтение им в будущем. Следовательно, важно отслеживать пользую-щуюся спросом продукцию, присутствующую в ассортименте конкурирующего предприятия.

3. Существующие рыночные тенденции, например, растущая популярность приверженцев к здоровому образу жизни диктует производителям наличие специальных продуктов в ассортименте.

Читать дальшеИнтервал:

Закладка: