Малик Газалиев - Особенности налогообложения малого бизнеса

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Дашков и К»016fe42b-d4b3-11e5-bb2a-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Малик Газалиев - Особенности налогообложения малого бизнеса краткое содержание

В учебном пособии охарактеризовано место малого и среднего бизнеса в экономической системе общества, отражены меры по его государственной поддержке, подходы к налогообложению. Дана подробная характеристика специальных налоговых режимов, возможных для использования субъектами малого предпринимательства – упрощённой системы налогообложения, системы налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности, патентной системы налогообложения. Рассмотрены перспективы дальнейшего развития налогообложения и государственной поддержки малого бизнеса в России, а также опыт налогообложения и государственной поддержки малого бизнеса в государствах, входящих наряду с Российской Федерацией в Евразийский экономический союз. Для студентов бакалавриата, обучающихся по направлению подготовки «Экономика» преподавателей и научных работников.

Особенности налогообложения малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

– организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

– индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если же налогоплательщик в течение налогового периода прекратил предпринимательскую деятельность, в отношении которой им применялась УСН, или утратил право на применение УСН, то налоговая декларация подаётся им не позднее 25-го числа месяца, следующего за кварталом, в котором это произошло.

Форма налоговой декларации и порядок её заполнения утверждены Приказом Министерства финансов РФ от 22 июня 2009 г. № 58н.

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, форма и порядок заполнения которой утверждаются Министерством финансов РФ.

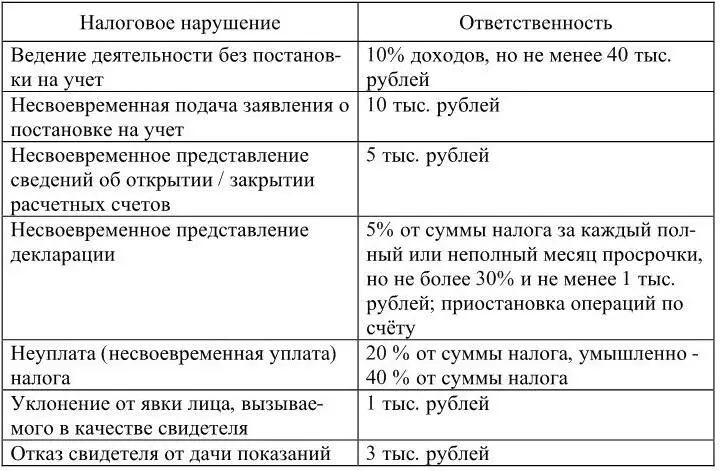

Ответственность за налоговые нарушения при применении УСН представлена в таблице 4.

Кроме того, задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования ЦБ РФ, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст. 75 НК РФ).

Таблица 4. – Ответственность за налоговые нарушения при применении УСН

2 . Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности

При исчислении и уплате единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен НК РФ.

ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется в следующих видов предпринимательской деятельности:

1) оказания бытовых услуг;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала для обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала для обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 кв. м;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала для обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

ЕНВД не применяется в отношении указанных видов предпринимательской деятельности в случае осуществления их:

– в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

– в случае осуществления их налогоплательщиками, отнесенными к категории крупнейших.

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен ЕНВД, предпринимательскую деятельность, облагаемую единым налогом, и перешедшие на уплату ЕНВД в порядке, установленном НК РФ. Организации и индивидуальные предприниматели переходят на уплату ЕНВД добровольно.

На уплату ЕНВД не вправе переходить:

1) организации и индивидуальные предприниматели, средняя численность работников которых за предшествующий календарный год превышает 100 человек, за исключением:

– организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

– хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющих свою деятельность в соответствии с указанным Законом;

2) организации, в которых доля участия других организаций составляет более 25 %, за исключением:

– организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 %;

– организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

– хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющих свою деятельность в соответствии с указанным Законом;

Читать дальшеИнтервал:

Закладка: