Малик Газалиев - Особенности налогообложения малого бизнеса

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Дашков и К»016fe42b-d4b3-11e5-bb2a-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Малик Газалиев - Особенности налогообложения малого бизнеса краткое содержание

В учебном пособии охарактеризовано место малого и среднего бизнеса в экономической системе общества, отражены меры по его государственной поддержке, подходы к налогообложению. Дана подробная характеристика специальных налоговых режимов, возможных для использования субъектами малого предпринимательства – упрощённой системы налогообложения, системы налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности, патентной системы налогообложения. Рассмотрены перспективы дальнейшего развития налогообложения и государственной поддержки малого бизнеса в России, а также опыт налогообложения и государственной поддержки малого бизнеса в государствах, входящих наряду с Российской Федерацией в Евразийский экономический союз. Для студентов бакалавриата, обучающихся по направлению подготовки «Экономика» преподавателей и научных работников.

Особенности налогообложения малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

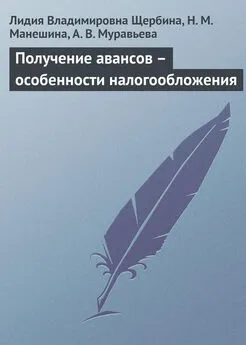

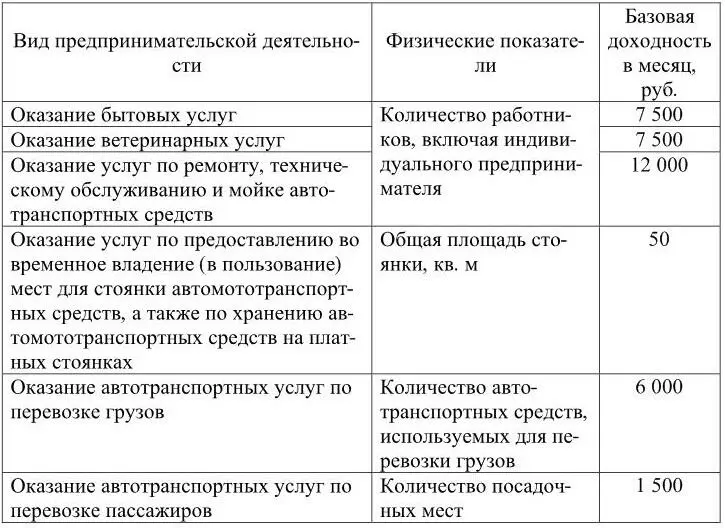

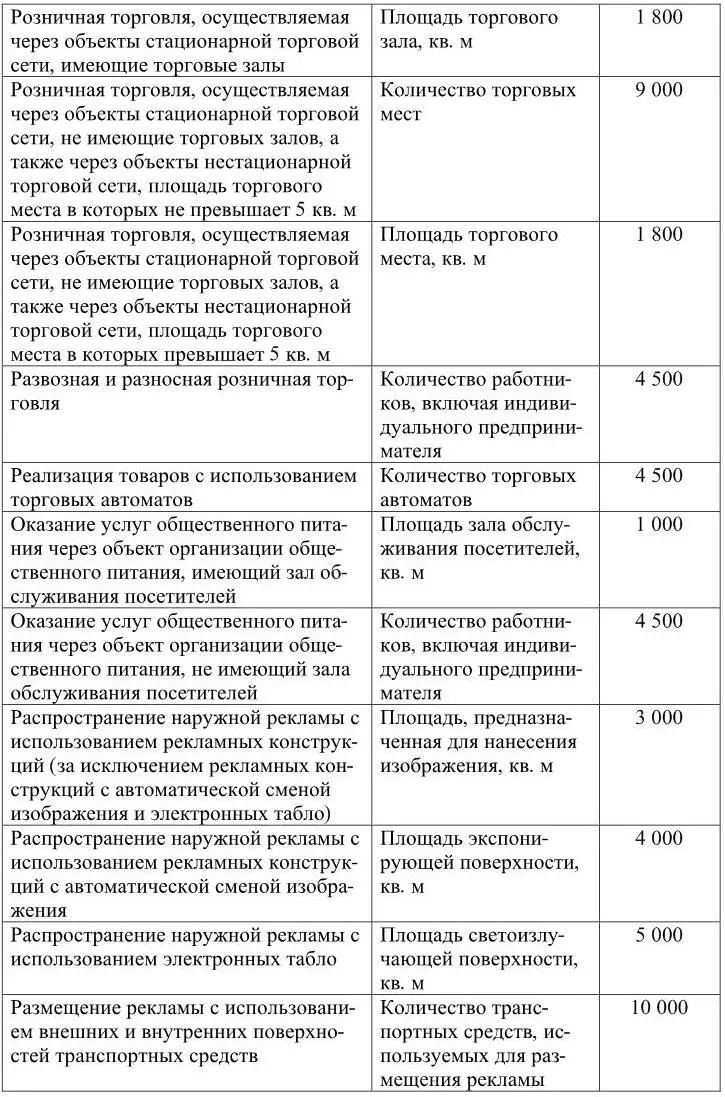

Таблица 6. – Физические показатели и базовая доходность по видам предпринимательской деятельности

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Приказом Министерства экономического развития РФ от 7 ноября 2013 г. № 652 величина коэффициента-дефлятора К1 установлена на 2014 год в размере 1,672.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт о внесении изменений в действующие значения корректирующего коэффициента K2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном НК РФ порядке с начала следующего календарного года, то продолжают действовать значения корректирующего коэффициента K2, действовавшие в предыдущем календарном году.

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы ЕНВД учитывает указанное изменение с начала того месяца, в котором оно произошло.

Размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД, рассчитывается начиная с даты постановки на учет.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе.

В случае если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления налогоплательщиком предпринимательской деятельности.

Налоговым периодом по ЕНВД признаётся квартал.

Налоговая ставка устанавливается в размере 15 %.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством РФ при выплате налогоплательщиком вознаграждений работникам;

2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя;

3) платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Указанные страховые платежи (взносы) и пособия уменьшают сумму ЕНВД, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. При этом сумма налога не может быть уменьшена на сумму указанных выше расходов более чем на 50 %.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере (без применения 50-процентного ограничения). Таким образом, индивидуальные предприниматели, у которых есть наемные работники, не вправе уменьшить сумму исчисленного ими ЕНВД на сумму уплаченных за себя в фиксированном размере страховых взносов.

Налогоплательщики представляют в налоговые органы налоговые декларации по ЕНВД не позднее 20-го числа первого месяца следующего налогового периода. Форма декларации и порядок её заполнения утверждены Приказом Федеральной налоговой службы РФ от 4 июля 2014 г. № ММВ-7-3/353@.

Организации, уплачивающие ЕНВД, ведут бухгалтерский учет и представляют бухгалтерскую отчетность в общеустановленном порядке. Индивидуальные предприниматели – плательщики ЕНВД подпадают под действие пп. 1 п. 2 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» и не должны вести бухгалтерский учет.

Ответственность за налоговые нарушения при применении ЕНВД аналогична ответственности за налоговые нарушения при применении УСН (см. таблицу 4).

Что касается перспектив ЕНВД, то согласно пункту 8 статьи 5 Федерального закона от 29.06.2012 № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» система налогообложения в виде ЕНВД с 1 января 2018 г. не будет применяться. Это связано с расширением сферы применения патентной системы налогообложения.

3 . Патентная система налогообложения

Патентная система налогообложения (ПСН) устанавливается НК РФ, вводится в действие законами субъектов РФ и применяется на территориях указанных субъектов РФ.

ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Читать дальшеИнтервал:

Закладка: