Малик Газалиев - Особенности налогообложения малого бизнеса

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Дашков и К»016fe42b-d4b3-11e5-bb2a-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Малик Газалиев - Особенности налогообложения малого бизнеса краткое содержание

В учебном пособии охарактеризовано место малого и среднего бизнеса в экономической системе общества, отражены меры по его государственной поддержке, подходы к налогообложению. Дана подробная характеристика специальных налоговых режимов, возможных для использования субъектами малого предпринимательства – упрощённой системы налогообложения, системы налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности, патентной системы налогообложения. Рассмотрены перспективы дальнейшего развития налогообложения и государственной поддержки малого бизнеса в России, а также опыт налогообложения и государственной поддержки малого бизнеса в государствах, входящих наряду с Российской Федерацией в Евразийский экономический союз. Для студентов бакалавриата, обучающихся по направлению подготовки «Экономика» преподавателей и научных работников.

Особенности налогообложения малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала для обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

4) организации и индивидуальные предприниматели, оказывающие услуги по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Налогоплательщики ЕНВД не вправе до окончания календарного года перейти на иной режим налогообложения, но обязаны это сделать в следующих случаях:

– если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек;

– если доля участия других организаций превысила 25 %.

Такой налогоплательщик считается утратившим право на применение ЕНВД и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга устанавливаются:

1) виды предпринимательской деятельности, в отношении которых вводится ЕНВД, в пределах перечня, установленного НК РФ (при этом при введении ЕНВД в отношении предпринимательской деятельности по оказанию бытовых услуг может быть определен перечень их групп, подгрупп, видов и (или) отдельных бытовых услуг, подлежащих переводу на уплату ЕНВД);

2) значения корректирующего коэффициента базовой доходности К2 (см. ниже).

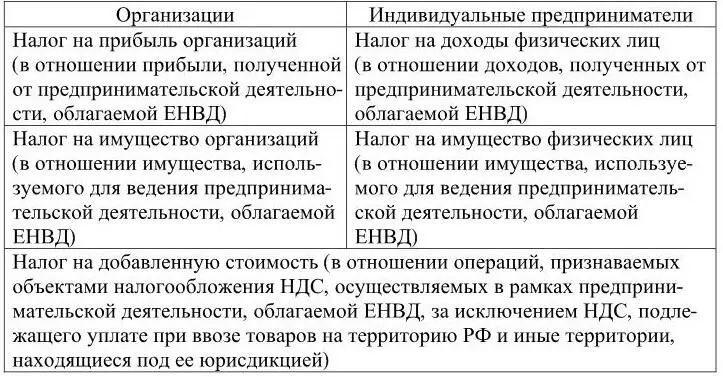

Налогоплательщики, перешедшие на уплату ЕНВД, освобождаются от уплаты ряда налогов, уплачиваемых при применении общей системы налогообложения (таблица 5).

Таблица 5. – Налоги, от уплаты которых освобождаются налогоплательщики, перешедшие на уплату ЕНВД

Основные понятия, используемые при обложении ЕНВД:

1) вменённый доход – потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учётом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчёта величины ЕНВД по установленной ставке;

2) базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определённый вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчёта величины вменённого дохода;

3) корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, а именно:

К1 – устанавливаемый на календарный год коэффициент – дефлятор;

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе:

– ассортимент товаров (работ, услуг);

– сезонность;

– режим работы;

– величину доходов;

– особенности места ведения предпринимательской деятельности;

– площадь информационного поля электронных табло;

– площадь информационного поля наружной рекламы с любым способом нанесения изображения;

– площадь информационного поля наружной рекламы с автоматической сменой изображения;

– количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы;

– иные особенности.

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен ЕНВД, предпринимательскую деятельность, облагаемую ЕНВД, и перешедшие на уплату единого налога в порядке, установленном НК РФ.

С 1 января 2013 года переход на уплату ЕНВД осуществляется добровольно.

Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны встать на учёт в качестве налогоплательщиков единого налога в налоговом органе:

1) по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении следующих видов деятельности:

– оказания автотранспортных услуг по перевозке пассажиров и грузов;

– развозной или разносной розничной торговли;

– размещения рекламы на транспортных средствах;

2) по месту осуществления предпринимательской деятельности – во всех остальных случаях.

Порядок постановки на учёт налогоплательщика следующий:

1) организации или индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, подают в налоговые органы в течение пяти дней со дня начала применения ЕНВД заявление о постановке на учет в качестве налогоплательщика единого налога;

2) налоговый орган в течение пяти дней со дня получения заявления выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД. Датой постановки на учет является дата начала применения ЕНВД, указанная в заявлении о постановке на учет.

Снятие с учета в качестве плательщика ЕНВД осуществляется на основании заявления, представленного в налоговый орган, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных НК РФ в отношении налогоплательщиков ЕНВД.

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Для исчисления суммы ЕНВД в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц, приведённые в таблице 6.

Читать дальшеИнтервал:

Закладка: