Татьяна Ефремова - Антикризисное управление. Учебное пособие

- Название:Антикризисное управление. Учебное пособие

- Автор:

- Жанр:

- Издательство:Флинта, МПСИ

- Год:2009

- Город:Москва

- ISBN:978-5-9765-0224-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Ефремова - Антикризисное управление. Учебное пособие краткое содержание

В пособии рассматривается антикризисное управление на макроуровне экономики, раскрываются технология и методика управления организацией, преодоление банкротства предприятиями, исследуются особенности антикризисного управления в малом бизнесе.

Для преподавателей и аспирантов экономических вузов и факультетов, студентов, обучающихся по экономическим специальностям, слушателей бизнес-школ. Рекомендуется всем, кто занят в сфере менеджмента на различных уровнях управления.

Антикризисное управление. Учебное пособие - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В случае, если стоимость имущества должника – юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований кредиторов, ликвидационная комиссия обязана обратиться варбитражный суд с заявлением о признании должника банкротом.

Административная и уголовная ответственность при банкротстве. Раздел 8 Уголовного кодекса Российской Федерации (УК РФ) предусматривает наказание за преступления в сфере экономики.

Кодексом Российской Федерации об административных правонарушениях (КоАП РФ) от 30 декабря 2001 г. № 195-ФЗ, введенным в действие с 1 июля 2002 г., предусмотрена административная ответственность за административные правонарушения. На предприятиях очень часто нарушаются порядок ведения кассовых операций и порядок ведения бухгалтерского учета и отчетности в целях уменьшения налогообложения.

Неправомерные действия при банкротстве. Статья 195 УК РФ посвящена неправомерным действиям при банкротстве. Таковыми являются: сокрытие имущества или имущественных обязательств; сведений об имуществе, его размере, местонахождении либо иной информации об имуществе; отчуждение или уничтожение имущества, а равно сокрытие, уничтожение, фальсификация бухгалтерских и иных учетных документов, отражающих экономическую деятельность, если эти действия совершены руководителем или собственником организации-должника либо индивидуальным предпринимателем при банкротстве или в предвидении банкротства и причинили крупный ущерб.

Это наказывается ограничением свободы на срок до трех лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до двух лет со штрафом от 200 до 500 МРОТ, или в размере заработной платы или иного дохода осужденного за период от 2 до 5 месяцев.

В ч. 1 ст. 14.13 КоАП РФ рассмотрены те же действия, но без указания на причинение крупного ущерба. Такие действия влекут наложение административного штрафа в размере от 40 до 50 МРОТ или дисквалификацию на срок до 3 лет.

Фиктивное банкротство. Уголовный кодекс РФ понимает под фиктивным банкротством заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов, если это деяние причинило крупный ущерб (ст. 197 УК РФ). Максимальное наказание за такие действия – шесть лет лишения свободы и штраф до 100 МРОТ или в размере дохода осужденного за один месяц.

Аналогично по новому КоАП РФ (п. 1 ст. 14.12) фиктивное банкротство грозит наложением административного штрафа в размере от 40 до 50 МРОТ или дисквалификацией на срок до 3 лет.

В соответствии с «Методическими рекомендациями по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства», утвержденными распоряжением ФСДН РФ от 8 октября 1999 г. № 33-Р, определение признаков фиктивного банкротства производится только при наличии в производстве дела о банкротстве организации-должника, возбужденного арбитражным судом по заявлению должника. Признаком фиктивного банкротства является наличие у должника возможности удовлетворить в полном объеме требование кредиторов на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). Для этого определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Преднамеренное банкротство. В соответствии с УК РФ преднамеренное банкротство – умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб либо иные тяжкие последствия (ст. 196 УК РФ).

Банкротство расценивается как преднамеренное в случае, если создание или увеличение неплатежеспособности, повлекшее тяжкие последствия, происходит умышленно и, кроме того, делается это в личных интересах нарушителя или интересах иных лиц. Руководитель может привести возглавляемую им организацию к состоянию неплатежеспособности и неумышленно, пусть даже в результате грубых упущений, ошибок, очевидной экономической безграмотности посчитав проводимые им финансовые или торговые операции прибыльными. В таком случае закон привлекать лицо к уголовной ответственности не разрешает.

В соответствии с «Методическими рекомендациями по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» с целью выявления преднамеренного банкротства проводится следующий анализ финансово-хозяйственной деятельности должника.

1. Рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами.

2. Если были установлены существенные ухудшения в показателях обеспеченности обязательств, проводится экспертиза сделок должника за анализируемый период, реализация которых могла быть причиной динамики показателей. При этом к заведомо невыгодным условиям сделки для должника относят:

– занижение или завышение цены на поставляемые (приобретаемые) товары, работы, услуги по сравнению со сложившейся рыночной конъюнктурой. Кстати, если цены товаров, работ, услуг отклоняются в сторону повышения или понижения более чем на 20 % от рыночной цены идентичных (однородных) товаров, работ, услуг, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен (ст. 40 НК РФ);

– заведомо невыгодные для должника сроки и (или) способы оплаты по реализованному или приобретенному имуществу;

– любые формы отчуждения или обременения обязательствами должника, если они не сопровождаются эквивалентным сокращением задолженности.

2.3. Технология и методика антикризисного управления

2.3.1. Понятие антикризисного управления и его эффективность для организации

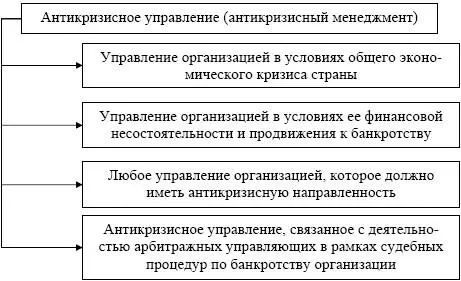

Антикризисное управление, антикризисный менеджмент, антикризисная стратегия и тактика, антикризисный управляющий – эти термины, привнесенные зарубежными экономистами и менеджерами, стали одними из самых популярных и модных в деловых кругах России.

В них вкладываются различные понятия, представленные на рис. 23.

Рис. 23. Различные понятия антикризисного управления

Читать дальшеИнтервал:

Закладка: