Андрей Королев - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:неизвестен

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Королев - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

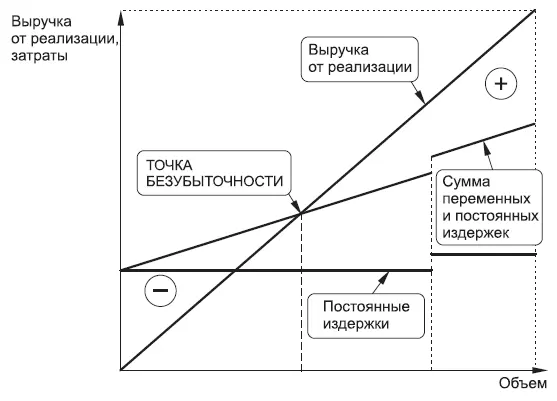

Факторы, способные изменить динамику затрат, связаны, например, с планово-предупредительными ремонтами, с сезонными причинами, с реализацией стадий НИР и ОКР. Поэтому мониторинг издержек и управление ими на основе анализа статистических данных позволяют отслеживать реальную картину безубыточности производства и продаж конкретных видов продукции (рис. 5.3).

График безубыточности демонстрирует скачкообразный рост постоянных издержек, связанный с перечисленными факторами.

Так как при этом переменные издержки сохраняют свой закон изменения, кривая суммарных издержек просто повторяет изменение, индуцированное скачком постоянных издержек. Реальные графики могут быть сложнее, поэтому рассматриваемый период для удобства использования может быть оставлен только в пределах стабильности.

Приведенные определения и графики справедливы для достаточно короткого промежутка времени, в течение которого скачкообразное изменение постоянных издержек не происходит, что выражается понятием «релевантность». Под релевантностью понимается действительное влияние на результат. В управленческом учете релевантной может быть информация, релевантными могут быть издержки. В обоих случаях подразумевается, что релевантная величина является необходимой и достаточной, но не избыточной.

Рис. 5.3. График безубыточности производства и продаж

Целевой подход заключается в выборе того блока процессов, расчет издержек которых актуален с точки зрения потребителей результатов переработки данных от процессов. Грамотно выстроенная система учета, информационной переработки и представления информации позволяет мобильно реализовывать целевой подход к выделению издержек.

Суть учета, основанного на целевом подходе, можно выразить кратко следующим образом: цель – такая цена товара , которая, будучи с точки зрения потребителя справедливой и доступной , обеспечивает предприятию уверенную возможность достижения и поддержания постоянного конкурентного преимущества в своих сегментах. Вся экономическая деятельность предприятия при таком подходе базируется на цели.

В TARGET COSTING себестоимость отсчитывается не от затрат , а от целевой цены . Нормативы устанавливаются на основе оценки реальной стоимости доли вклада каждого подразделения в общую ценность, предлагаемую потребителю. Как показывает практика, наилучшим вариантом управления затратами в этом случае является разделение затрат на переменные и постоянные исходя из реальной зависимости их величины от объемов производства, продаж, других видов активности предприятия. Такое разделение хорошо работает, если привязывать компоненты затрат к конкретным процессам, предполагая, что результатом каждого процесса является точно определенный продукт. Содержащиеся в нем затраты могут быть не только разложены на переменную и постоянную части, но и соотнесены с реальной стоимостью продукта, которая может быть привязана к конкретному товарному направлению и к функциям.

График безубыточности для этих методов является наилучшим вариантом наглядного представления изменения динамики соотношений затрат и доходов. Факторы, которые могут изменить динамику затрат, связаны, например, с планово-предупредительными ремонтами, с сезонными причинами, с реализацией стадий НИР и ОКР. Мониторинг издержек и управление ими на основе такого анализа позволяют отслеживать реальную картину.

5.3. Децентрализация бюджетирования

Традиционный подход к бюджетированию подразумевает жесткую централизацию бюджетных процессов, что необходимо при отсутствии на предприятии эффективного управленческого учета и управления финансами на основе процессно-ориентированных подходов. Традиционный подход приводит к колоссальным потерям времени и финансовых ресурсов, обусловленным необходимостью постоянно пересматривать бюджет высшими руководителями. Децентрализация бюджетной деятельности основана на применении таких инструментов, которые позволяют исключить не обеспеченные продажами затраты и создать систему мотивации, направляющую усилия персонала на повышение эффективности использования всех ресурсов.

В литературе подходы, обеспечивающие переход к децентрализации, связывают с процессно-ориентированным методом, выделяющим процессно-ориентированный управленческий учет – Activity Based Costing (ABC) и процессно-ориентированное бюджетирование – Activity Based Budgeting (ABB), которые основаны на функционально-стоимостном анализе (ФСА). Основателями этой серии подходов являются Ю.М. Соболев и Д.М. Лоуренс.

Соболев Юрий Михайлович (Россия):

1941–1946 гг. – разработка метода;

1948 г. – первый успех в применении метода поэлементного анализа на Пермском телефонном заводе;

1949 г. – первая заявка на изобретение, в основе которого лежал новый метод.

Лоуренс Д. Майлс (США):

1947 г. – организация в компании «Дженерал электрик» группы по созданию нового метода;

1949 г. – первая публикация о методе.

Совокупность этих подходов привела к созданию процессно-ориентированного управления – Activity Based Management (ABM), пионерами применения которой были японские предприятия. На основе их опыта в операционном менеджменте появился метод управления затратами, создающий внутреннюю мотивацию путем использования потока покрытий. Он позволяет не только точно определять затраты, но и управлять ими. Применение методов дает возможность точно определять бюджеты центров ответственности и учитывать нефинансовые факторы, влияющие на эффективность бюджетирования.

Под бюджетом подразделения понимается внутренний документ предприятия, регламентирующий экономические и финансовые отношения подразделений с центральными службами по поводу финансового обеспечения качества деятельности, создающего конкурентоспособность предприятия и удовлетворенность потребителя.

Каждое предприятие само вправе устанавливать для себя виды применяемых бюджетов. Правила и процедуры бюджетирования излагаются во внутренних нормативных документах. Но в любом случае у предприятия должны быть бюджет доходов и бюджет расходов . Из этих бюджетов естественным образом вытекают, в порядке взаимного покрытия, следующие бюджеты:

• маркетинга (в том числе взаимодействий с потребителями и продвижения);

• производства (в том числе цехов);

• закупок (снабжения и запасов);

• технических служб;

Читать дальшеИнтервал:

Закладка: