Андрей Королев - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:неизвестен

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Королев - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

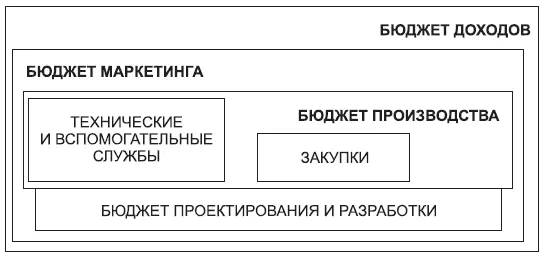

• вспомогательных служб.

В общую бюджетную схему необходимо также включать бюджеты расходов на проектирование и разработку, административные и управленческие (в том числе на стратегическое управление).

В обстановке постоянно изменяющегося спроса и его характера, что обусловливает неустойчивый денежный поток и неконтролируемую меняющуюся потребность в финансах, возникла необходимость в изменении подходов к бюджетированию. Это привело к появлению децентрализованных функциональных бюджетов, включающих часто и некий набор нефинансовых показателей. Особенно это касается дискреционных расходов.

При применении этих методов бюджеты строятся на основе расчетов затрат на выполнение функций центров ответственности в рамках их бизнес-процессов. Объем затрат определяется по каждому процессу и включается в стоимость выходящей из процесса продукции (изделия, услуги, информация и т. д.). Покрытие затрат осуществляется исходя из реально достигнутой степени соответствия продукции требованиям, как это принято в процессном подходе.

Распределение накладных расходов в каждом бизнес-процессе осуществляется на каждый процесс в потоке создания ценности (в реальной сфере – это материальный поток) на основе учета всех видов работ, осуществленных по отношению к данному процессу. Это позволяет при расчете фактических затрат относить косвенные издержки на объект калькулирования по мере их появления в ходе реализации бизнес-процесса. Суммирование затрат происходит в ходе движения потоков по направлению к потребителям.

Бюджет расходов каждого центра ответственности должен покрывать все затраты, которые необходимы для обеспечения выполнения функций этих параметров и являются базой для расчета параметров бюджета данного подразделения (рис. 5.4).

Главная задача, которая решается в процессе бюджетирования: превратить процесс управления экономикой предприятия в такую деятельность, которая, руководствуясь стратегическими планами, гибко реагирует на изменения. Традиционный экономический подход, основанный на длительно обсуждаемых бюджетах, постоянно требующих сложных корректировок сразу после утверждения, оказался неэффективным. Применение метода адаптивных процессов стимулирует на предприятиях децентрализацию, четкую ответственность и наличие соответствующих полномочий.

Рис. 5.4. Бюджетирование на предприятии

Рассмотрим преимущества методов децентрализации. Такие методы в первую очередь позволяют уменьшить долю постоянных издержек и накладных расходов, во вторую очередь – приблизить объемы потребляемых ресурсов к реальным потребностям, меняющимся при изменении внешних факторов. Методы децентрализации дают возможность:

• представлять информацию в форме, понятной персоналу предприятия;

• распределять накладные расходы в соответствии с реальным использованием ресурсов в процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции;

• выявлять возможные пути улучшения стоимостных показателей и достигать оптимизации стоимости, трудоемкости и производительности;

• получать необходимый объем информации для принятия решения.

Каждое подразделение и каждый работающий, являющийся внутренним потребителем, принимая продукцию с предыдущего процесса, покрывает издержки внутреннего поставщика, изготовившего продукцию.

Образующийся непрерывный поток перехода материальных ценностей в стоимостные внутри предприятия есть наиболее эффективное представление оборотных ресурсов.

Критерий приемки продукции от внутреннего поставщика – выполнение им установленных требований, чтобы внутренний потребитель мог после переработки продукции удовлетворять требованиям своего внутреннего потребителя. В таком подходе каждый внутренний потребитель после приемки продукции фактически оплачивает ее стоимость и отвечает за ее качество перед следующим участником потока. Поэтому финансовый поток движется навстречу материальному, уменьшаясь к закупкам до величины, равной цене закупаемых материалов, полуфабрикатов, деталей и узлов.

В радикальном варианте этот подход модифицируется до почти полного отрицания бюджетирования как такового путем замены на метод BEYOND BUDGETING или метод «адаптивных процессов». Этот же подход в радикальном варианте адаптивных процессов основывается на шести принципах:

1) установить повышенные целевые задания, направленные на достижение относительного улучшения;

2) базировать оценку и вознаграждения на относительных соглашениях об улучшениях с ретроспективной точки зрения;

3) сделать планирование действий постоянным и всесторонним процессом;

4) сделать ресурсы доступными по мере необходимости;

5) координировать действия в масштабе компании в соответствии с превалирующим спросом покупателей;

6) базировать механизмы контроля на эффективных принципах руководства и наборе относительных показателей эффективности.

Любой из описанных выше подходов подразумевает тщательно выверенный набор процессов управления денежным циклом и оборотными ресурсами на операционном уровне.

5.4. Управление денежным циклом и оборотными ресурсами

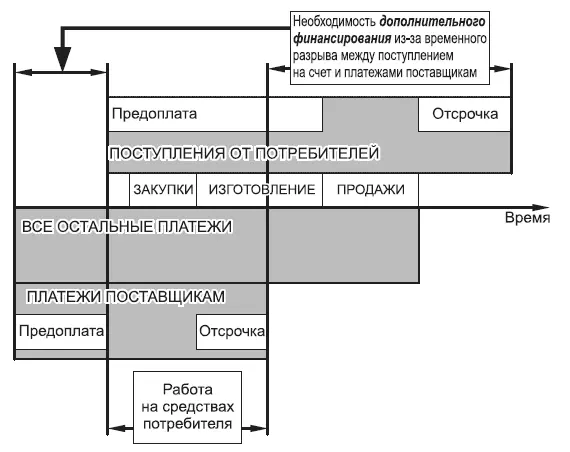

Непрерывный процесс перехода материальных ценностей в стоимостные внутри предприятия, изображенный графически, есть наиболее эффективное представление оборотных ресурсов, показывающее, что финансовый поток движется навстречу материальному, уменьшаясь к закупкам до величины, равной цене продаж закупаемых материалов, полуфабрикатов, деталей и узлов. Для управления оборотными ресурсами необходимо четко представлять, что они состоят из денежной и материальной части. Денежную часть можно вначале рассмотреть как денежный цикл (рис. 5.5).

Рис. 5.5. Денежный цикл

Под денежным циклом понимается разница между суммой длительности жизненного цикла продукции с дебиторской задолженностью и кредиторской задолженностью . Взаимное расположение различных потоков целесообразно рассматривать с точки зрения времени.

Дополнительное финансирование осуществляется либо за счет краткосрочных займов, либо за счет оборотного капитала. Под оборотным капиталом в бухгалтерском и финансовом учете обычно понимают разницу между оборотными активами и краткосрочными заимствованиями. Для целей операционного менеджмента управленческого учета больше подходит термин «оборотные ресурсы».

Читать дальшеИнтервал:

Закладка: