Елена Скобелева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Скобелева - Финансовый менеджмент краткое содержание

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рисунок 6 – Различные варианты расчета величины собственного оборотного капитала

Текущие активы (оборотные активы) – это активы, возобновляемые в течение одного производственного цикла и полностью переносящие свою стоимость на себестоимость готовой продукции.

Краткосрочные обязательства – это обязательства, которые предприятие должно погасить в течение года (в том числе, процентные выплаты по долгосрочному долгу и та часть долгосрочного долга, которая является текущей).

Величина собственных оборотных средств – это показатель, определяющий ликвидность фирмы. На величину оборотных средств влияют длительность производственного цикла, характер производства (прерывное или непрерывное), нормативная величина запасов, величина денежных средств, отвлеченных в дебиторскую задолженность и т.п.

Капитальные вложения – инвестиции для расширения производственных мощностей и инвестиции для замены существующих активов по мере их износа и устаревания. Капиталовложения учитываются в качестве расходов не тогда, когда они были сделаны, а через амортизационные отчисления в течение всего срока службы актива. Поэтому расходы денежных средств на капиталовложения должны быть вычтены при расчете денежного потока.

Одним их самых важных показателей финансово – хозяйственной деятельности предприятия является прибыль. Она складывается из результатов от трех видов деятельности предприятия: текущей (операционной), инвестиционной, финансовой.

Согласно российским стандартам текущая деятельность – это деятельность, связанная с выполнением производственно-коммерческих функций; инвестиционная деятельность – это деятельность, связанная с приобретением, созданием или выбытием земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов, других внеоборотных активов; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций, других ценных бумаг долгосрочного характера и т.п.; финансовая деятельность – это деятельность организации, связанная с привлечением финансирования на долговой или долевой основе, приводящим к изменению величины и структуры капитала и заемных средств организации (осуществлением краткосрочных финансовых вложений, выпуском облигаций краткосрочного характера и т.п.) 49 49 Отчет о движении денежных средств: положение по бухгалтерскому учету: ПБУ 23/2011, утв. приказом Минфина России от 02.02.2011 г. № 11 н. – Режим доступа RL: http://www.consultant.ru.

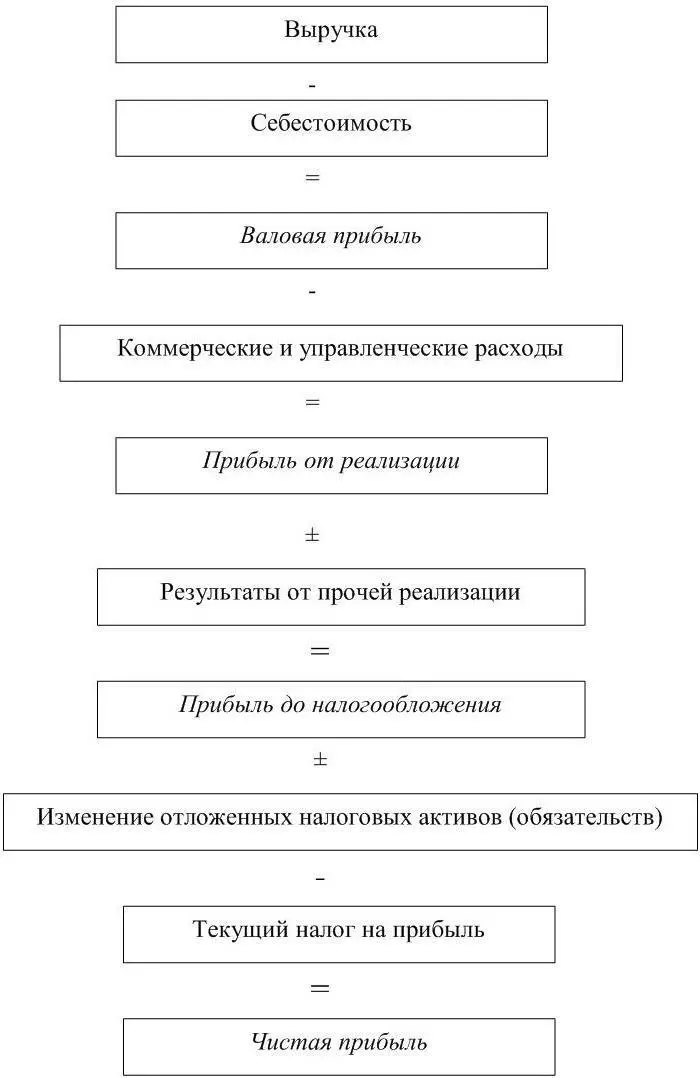

Формирование и распределение прибыли строится по схеме, представленной на рисунке 7. 50 50 Бухгалтерская отчетность организации: положение по бухгалтерскому учету 4/99, утв. приказом Минфина России от 6 июля 1999 г. № 43 н. – Режим доступа RL: http://www.consultant.ru.

), 51 51 О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.07.2010 г. № 66 н. – Режим доступа RL: http://www.consultant.ru.

)

Рисунок 7 – Схема формирования показателей прибыли предприятия

Показатели прибыли не отражают действительную картину деятельности предприятия и тем более перспективы его развития, так как предприятие может получить прибыль в настоящем периоде и не иметь достаточно производственных мощностей для получения прибыли в последующих периодах.

Если исходить из того, что денежный поток представляет собой финансовый результат деятельности предприятия, определенный «кассовым» методом, а прибыль – «методом начислений», то сосредоточение внимания на денежном потоке представляется особенно привлекательным в тех случаях, когда денежный поток дает лучшую оценку прибыли в экономическом смысле по сравнению с прибылью, определяемой в соответствии с принципами бухучета.

Преимущества показателя денежного потока по сравнению с показателем прибыли состоят в следующем.

Во-первых, денежные потоки не такие изменчивые, как прибыль.

Во-вторых, заинтересованные стороны скорее будут связаны с компанией, у которой есть денежные средства, чем с прибыльной компанией, которая не может рассчитаться по всем своим обязательствам.

В-третьих, понятие денежного потока включает такие денежные статьи, как капиталовложения и изменение потребности в собственных оборотных средствах. Эти статьи при расчете чистой прибыли предприятия не учитываются.

Денежные потоки, полученные с помощью прямого и косвенного методов, эквивалентны.

Помимо денежного потока и прибыли в финансовом менеджменте в качестве важнейшего показателя используют показатель активов, приведенных в балансе. Активы – ресурсы, контролируемые предприятием, от которых оно ожидает экономические выгоды в будущем. Заключенная в активах выгода представляет потенциал, который прямо или косвенно войдет в денежный поток предприятия. В связи с этим стоимость активов предприятия рассматривается как средство поддержания доходности компании и некоторая защита от риска будущего снижения ее стоимости в случае низкой прибыли или даже убытков.

Недостатком использования этого показателя является то, что балансовая стоимость активов, как правило, отличается от их рыночной оценки.

Активы являются относительным показателем деятельности предприятия по следующим причинам:

а) они важны не сами по себе, а как средство получения будущих доходов (денежных потоков, процентов, дивидендов);

б) не все активы приводятся и оцениваются в балансе;

в) собственность на активы предприятия не тождественна собственности на акционерный капитал.

Реже, как показатель хозяйственной деятельности предприятия, используют дивиденды. Дивиденды – часть прибыли акционерного общества, ежегодно распределяемая между акционерами после уплаты налогов, отчисления средств на расширение производства, пополнения резервов, выплаты процентов и вознаграждений работникам. Дивиденды являются относительным финансовым показателем, характеризующим деятельность предприятия, т.к. частота и количество выплаты дивидендов зависит от реализуемой предприятием дивидендной политики, а не от наличия и величины прибыли. Вероятно, предприятие, имеющее возможность выплатить дивиденды, предпочтет как альтернативный вариант вложение этой части чистой прибыли в финансирование капиталовложений.

2.2 Управление денежным оборотом предприятия

Управление денежными потоками направлено на обеспечение ликвидности предприятия или возможности своевременного погашения наиболее срочных обязательств, а также образования необходимого резерва денежных средств в случае нарушения синхронизации во времени поступления и расходования денежных средств. Учитывая, что данные решения связаны с управлением имеющейся системой распределения ресурсов в рамках существующей производственной структуры и стратегии, данный уровень управления может быть обозначен как оперативный.

Читать дальшеИнтервал:

Закладка: