Елена Скобелева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Скобелева - Финансовый менеджмент краткое содержание

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

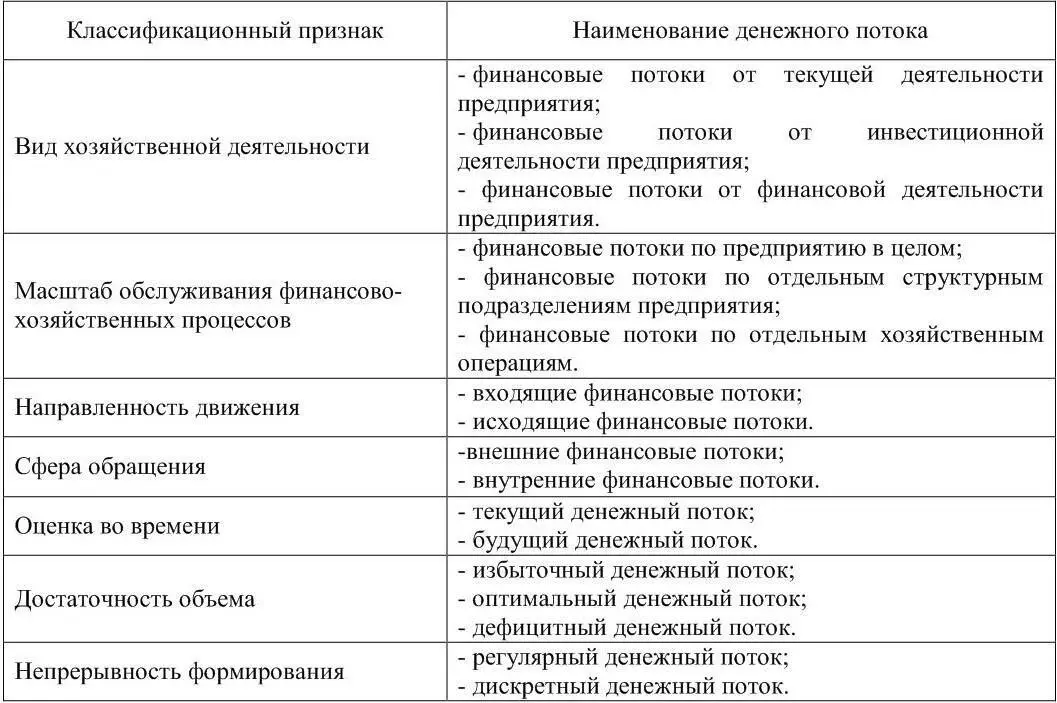

Таблица 1 – Классификация денежных потоков предприятия

Когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей предприятия, формируется дефицитный денежный поток даже при положительном значении суммы чистого остатка денежных средств он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в денежных средствах по всем предусмотренным направлениям финансово-хозяйственной деятельности предприятия. Отрицательное значение суммы чистого остатка автоматически делает этот поток дефицитным.

Оптимальный денежный поток характеризуется сбалансированностью поступления и использования денежных средств, способствующей формированию их оптимального остатка, позволяющего предприятию выполнять свои обязательства и поддерживать максимально возможную рентабельность денежных средств.

Регулярный денежный поток характеризуется поступлением и использованием денежных средств, которые в рассматриваемом периоде осуществляются постоянно по отдельным периодам.

Дискретный денежный поток характеризуется поступлением и использованием денежных средств, связанным с осуществлением единичных финансово-хозяйственных операций 43 43 Сорокина, Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики / Е.М. Сорокина. – 2-е изд. М.: Финансы и статистика, 2007. С. 33

.

Денежный поток может быть определен двумя способами: прямым методом и косвенным методом.

Прямой метод основан на изучении и анализе денежных счетов предприятия и отчета о движении денежных средств (Приложение N 2 к Приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н) 44 44 О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.7.2010 г. № 66 н. – Режим доступа RL: http://www.consultant.ru.

. В данном случае определяют разницу между притоком денежных средств, складывающимся из выручки от реализации продукции, работ и услуг, авансов полученных и др., и оттоком денежных средств, связанным с оплатой счетов поставщиков, возвратом полученных кредитов и займов и т.д.

Прямой метод считается более сложным, так как он основан на изучении всех денежных операций и определении, к какому виду деятельности они относятся: основной, инвестиционной или финансовой. Прямой метод позволяет судить о ликвидности предприятия, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств.

Косвенный метод заключается в корректировке чистой прибыли и основывается на данных бухгалтерской отчетности (бухгалтерского баланса и отчета о прибылях и убытках) 45 45 О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.7.2010 г. № 66 н. – Режим доступа RL: http://www.consultant.ru.

и первичных учетных документах (например, ведомости начисления амортизации по основным средствам). Он позволяет объяснить причину расхождения между прибылью и, например, сокращением денежных средств за период 46 46 Финансовый менеджмент: теория и практика: учеб. / Е.С. Стоянова, И.Т. Балабанов, И.А. Бланк; под ред. Е.С. Стояновой. 6-е изд., перераб. и доп. М.: Изд-во «Перспектива», 2008. С. 78.

.

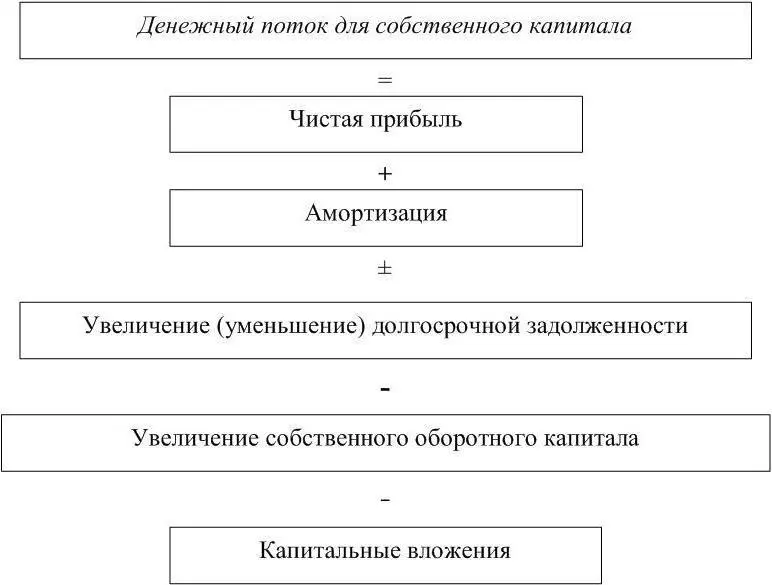

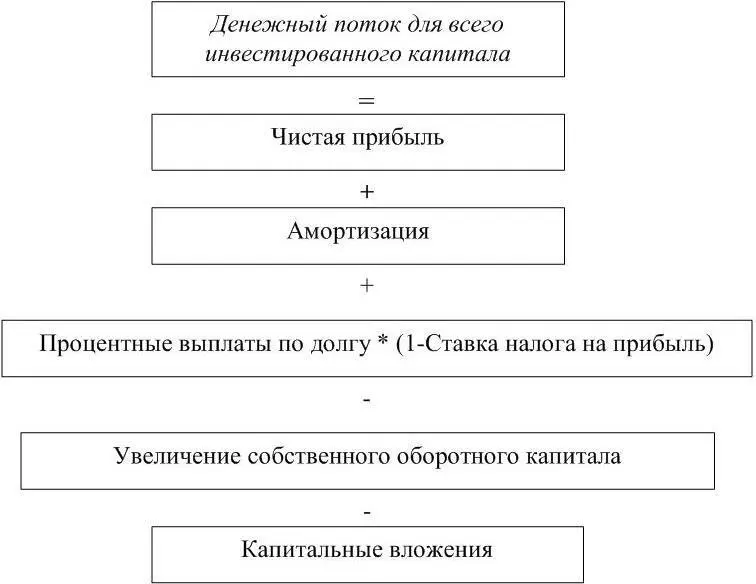

При расчёте денежного потока косвенным методом рассматривают два вида потоков: денежный поток для собственного капитала и денежный поток для инвестированного капитала (рисунки 4 и 5).

Денежный поток для собственного капитала = Чистая прибыль + Амортизация + Увеличение долгосрочной задолженности – Увеличение собственного оборотного капитала – Капитальные вложения.

Рисунок 4 – Расчет денежного потока для собственного капитала

Денежный поток для всего инвестированного капитала = Чистая прибыль + Амортизация + Процентные выплаты по долгу, скорректированные на ставку налога на прибыль – Увеличение собственного оборотного капитала – Капитальные вложения.

Рисунок 5 – Расчет денежного потока для всего инвестированного капитала

Применяя первую модель, рассчитывается рыночная стоимость акционерного капитала предприятия.

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капитал. Исходя из этого, мы прибавляем к величине денежного потока выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

Рассмотрим подробнее каждый из компонентов денежного потока для собственного капитала.

Чистая прибыль – это финансовый результат деятельности предприятия, определяемый по данным бухгалтерского учета. Значение показателя чистой прибыли берется по строке «Чистая прибыль» Отчета о прибылях и убытках. 47 47 О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.7.2010 г. № 66 н. – Режим доступа RL: http://www.consultant.ru.

Амортизация представляет собой неденежную статью расходов. Амортизация – процесс переноса стоимости активов, приобретенных в текущем и предшествующих периодах, на себестоимость продукции, производимой при помощи данных активов по частям в течение всего срока его полезного использования.

Изменение в долговых обязательствах – величина, основанная на учете новых кредитов и платежей по существующим кредитам в течение периода.

Изменение потребности в собственных оборотных средствах – сумма денежных средств, вложенная в счета дебиторов и товарно-материальные запасы по мере роста бизнеса, или, напротив, сумма дополнительно привлеченных краткосрочных обязательств (кредиты банков, кредиторская задолженность). В первом случае происходит прирост собственных оборотных средств, а, значит, уменьшение денежного потока, во втором случае увеличивается сумма привлеченных в оборот предприятия средств, что увеличивает денежный поток.

Собственный оборотный капитал определяется двумя способами 48 48 Ковалев, В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. М.: Проспект, 2009. С. 584.

, представленными на рисунке 6.

Интервал:

Закладка: