Елена Скобелева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Скобелева - Финансовый менеджмент краткое содержание

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

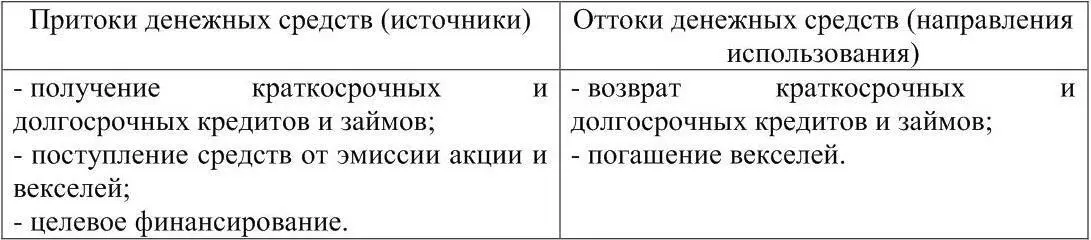

Возможные источники денежных активов и направления их использования по финансовой деятельности предприятия представлены в таблице 4.

Таблица 4 – Источники поступления денежных средств и направления их использования по финансовой деятельности предприятия

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия, по формуле (2.4)

где ДП ФД – денежный поток предприятия по финансовой деятельности в рассматриваемом периоде;

П СК – сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

П ДК – сумма дополнительно привлеченных долгосрочных кредитов и займов;

П КК – сумма дополнительно привлеченных краткосрочных кредитов и займов;

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия;

В ДК – сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

В кк – сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

Д у – сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.) 55 55 Илышева, Н.Н. Анализ финансовых потоков организации / Н.Н. Илышева, С.И. Крылов // Экономический анализ: теория и практика. – 2004. – № 1. С. 10 – 15.

.

Финансовая деятельность призвана увеличить денежные средства в распоряжении компании для финансирования основной и инвестиционной деятельности.

Разница между притоком и оттоком денежных средств по каждому виду деятельности представляет собой чистый денежный поток соответственно от основной, инвестиционной и финансовой деятельности. Чистый денежный поток – это денежный поток, рассчитанный прямым методом.

Для оценки эффективности управления денежными потоками рассчитывают показатели рентабельности денежных потоков 56 56 Сорокина, Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики / Е.М. Сорокина. – 2-е изд. М.: Финансы и статистика, 2007. С. 116.

:

– рентабельности остатка денежных средств по формуле (2.5)

– рентабельности израсходованных денежных средств по формуле (2.6)

– рентабельности денежных поступлений по формуле (2.7)

По результатам анализа следует определить в каком объеме и из каких источников получены денежные средства, а также, каковы направления их использования; способно ли предприятие в результате своей текущей деятельности обеспечить превышение денежных средств над платежами и насколько стабильно такое превышение; достаточно ли у предприятия прибыли для обеспечения текущей и инвестиционной деятельности в последующем периоде; чем объясняется разница между величиной полученной прибыли и денежным потоком.

Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Прогноз потока денежных сред ств – это отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период.

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы. Прогнозирование движения денежных средств воплощается в форме кассового бюджета компании.

Цель бюджетирования денежных потоков предприятия состоит в расчёте необходимого объема и момента времени, когда у компании ожидается недостаток или избыток денежных средств, для того, чтобы избежать кризисных ситуаций и рационально использовать средства предприятия.

Кассовый бюджет – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как определенные статьи, так и временные характеристики. Кассовый бюджет может составляться на месяц (максимум три месяца). На больший срок составлять кассовый бюджет нецелесообразно 57 57 Харитонова, Е.Н. Бюджетирование как инструмент оперативного управления / Е.Н. Харитонова. – Режим доступа: www.smartcat.ru.

.

При составлении кассового бюджета необходимо учитывать следующие факторы: период и срок инкассации дебиторской задолженности, период и срок погашения краткосрочных обязательств, действующее налоговое законодательство; инфляцию; кредитные и депозитные ставки, ставку рефинансирования Центрального банка, дивидендную политику предприятия и другие.

Бюджет денежных средств состоит обычно из четырех основных разделов:

– раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

– раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

– раздел избытка или дефицита денежных средств – разница между поступлением и расходованием денежных средств;

– финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период 58 58 Гаврилова, А.Н. Финансовый менеджмент: учеб. пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев. М.: КНОРУС, 2006. С. 110.

.

Фактические данные кассового бюджета отражаются по мере его выполнения рядом с плановыми показателями. Затем выявляются отклонения, которые учитываются в последующем периоде.

Кассовый бюджет позволяет получить представление о совокупной потребности в денежных средствах, принимать решения о рациональном использовании ресурсов, анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия, определять потребность в объемах и сроках привлечения заемных средств, пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

Читать дальшеИнтервал:

Закладка: