Елена Скобелева - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Скобелева - Финансовый менеджмент краткое содержание

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Управление денежным потоком предприятия в рамках оперативного уровня предполагает выполнение определенных мероприятий по трем этапам:

1) анализ потока денежных средств;

2) составление бюджета движения денежных средств;

3) оптимизация движения денежных средств предприятия.

Основная задача анализа денежного потока заключается в выявлении причин недостатка или избытка денежных средств, определении источников их поступлений и направления использования.

Основным документом для анализа является отчет о движении денежных средств. С помощью отчета о движении денежных средств (приложения к бухгалтерскому балансу и отчету о прибылях и убытках) можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождения между финансовыми результатом и изменением денежных средств.

Анализ движения денежных средств осуществляется в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

В международной и российской учетно-аналитической практике под операционной (текущей) деятельностью понимается движение средств, связанных с получением выручки, авансов, уплатой по счетам поставщиков, выплатой заработной платы, расчетами с бюджетом, прочими расходами за счет прибыли и другими статьями, характеризующими основную деятельность предприятия; под инвестиционной деятельностью – движение средств, связанных с приобретением и реализацией основных средств и нематериальных активов, доходных финансовых активов, долей в акционерных обществах, получением дивидендов; под финансовой деятельностью – движение средств, связанных с получением и возвратом кредитов, уплатой процентов по обязательствам и выплатой дивидендов акционерам компании 52 52 Морозов, С. Денежные потоки предприятия / С. Морозов // Финансовый менеджмент. – 2003. – № 1. С. 14 – 15.

). 53 53 Отчет о движении денежных средств: положение по бухгалтерскому учету: ПБУ 23/2011, утв. приказом Минфина России от 02.02.2011 г. № 11 н. – Режим доступа RL: http://www.consultant.ru.

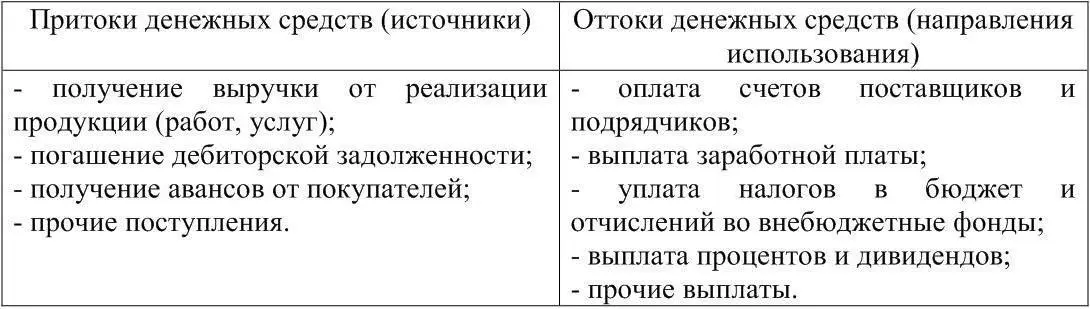

Источники поступления денежных средств и примерные направления их использования по основной деятельности представлены в таблице 2.

Таблица 2 – Источники поступления денежных средств и направления их использования по основной деятельности предприятия

Расчет показателя «денежный поток» по операционной деятельности косвенным методом осуществляется по формуле (2.1)

где ДП ОД – денежный поток предприятия по операционной деятельности в рассматриваемом периоде;

ЧП – сумма чистой прибыли предприятия;

А – сумма амортизации основных средств и нематериальных активов;

Δ ДЗ – снижение (прирост) суммы дебиторской задолженности;

Δ З ТМ – снижение (прирост) суммы запасов товарно-материальных ценностей, входящих состав оборотных активов;

Δ КЗ – прирост (снижение) суммы кредиторской задолженности;

Δ Р – прирост (снижение) суммы резервного и других страховых фондов.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет вид (2.2).

где ДП ОД– денежный поток предприятия по операционной деятельности в рассматриваемом периоде;

РП – сумма денежных средств, полученных от реализации продукции;

ПП ОД – сумма прочих поступлений денежных средств в процессе операционной деятельности;

З ТМ – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков;

ЗП ОП – сумма заработной платы, выплаченной оперативному персоналу;

ЗП АУП – сумма заработной платы, выплаченной административноуправленческому персоналу;

НБ – сумма налоговых платежей, перечисленная в бюджет;

НП ВФ – сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВ ОД – сумма прочих выплат денежных средств в процессе операционной деятельности 54 54 Петрова, Е.П. Стратегическое и внутрифирменное планирование на предприятиях пищевой промышленности на основе концепции денежного потока / Е. П. Петрова. – Режим доступа: http://www.smartcat.ru/Managment/upnetincomeQ.shtml

.

Поскольку основная деятельность компании является основным источником прибыли, то она должна являться и основным источником денежных средств.

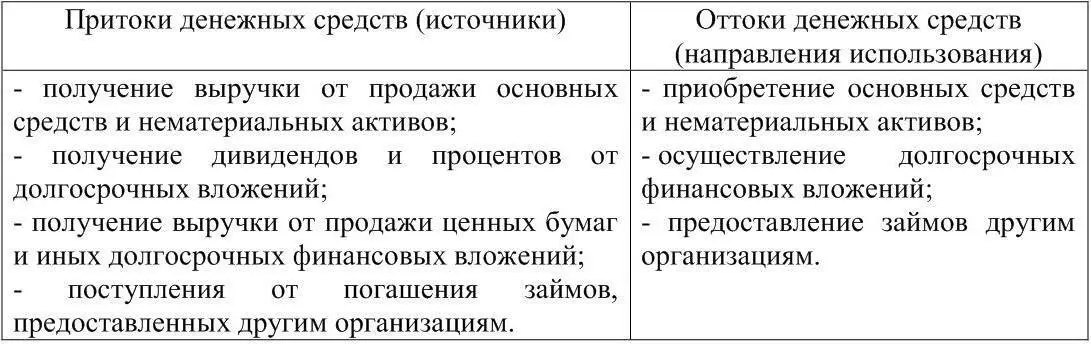

Притоки и оттоки денежных средств инвестиционной деятельности возможны по направлениям, представленным в таблице 3.

Таблица 3 – Источники поступления денежных средств и направления их использования по инвестиционной деятельности предприятия

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов необоротных активов и суммой их приобретения в отчетном периоде и имеет вид (2.3)

где ДП ИД – денежный поток предприятия по инвестиционной деятельности в рассматриваемом периоде;

Р ОС – сумма реализации выбывших основных средств;

Р НА – сумма реализации выбывших нематериальных активов;

Р ДФИ – сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Р СА – сумма повторной реализации ранее выкупленных собственных акций предприятия;

ДП – сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

П ОС – сумма приобретенных основных средств;

∆НКС- сумма прироста незавершенного капитального строительства;

П НА – сумма приобретения нематериальных активов;

П ДФИ – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

В СА – сумма выкупленных собственных акций предприятия.

Поскольку при благополучном ведении дел компания стремится к расширению и модернизации производственных мощностей, то инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Читать дальшеИнтервал:

Закладка: