Марина Федотова - Налоги и налогообложение в АПК

- Название:Налоги и налогообложение в АПК

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марина Федотова - Налоги и налогообложение в АПК краткое содержание

Налоги и налогообложение в АПК - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

б) индивидуальные предприниматели и физические лица, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

в) организации, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

г) организации и физические лица, которые являются резидентами Российской Федерации и на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы.

11 . Какие обязанности характерны для налогового агента?

а) исчисление, удержание у налогоплательщика налога и перечисление его в бюджет;

б) прием от налогоплательщика средств в уплату налога и перечисление их в бюджет;

в) только перечисление налога в бюджет.

12 . Объектами налогообложения могут являться…

а) объект, имеющий стоимостную характеристику, относящийся к имуществу, за исключением имущественных прав;

б) объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которой у налогоплательщика возникает обязанность по уплате налога;

в) объект, имеющий стоимостную характеристику и относящийся к имуществу в соответствии с ГК РФ, за исключением имущественных прав;

г) только операции по реализации товаров, работ, услуг на территории Российской Федерации.

13 . Налоговая база – это…

а) стоимостная, физическая или иная характеристика объекта налогообложения;

б) только стоимостная характеристика объекта налогообложения, выраженная в рублях или иностранной валюте;

в) стоимостная, физическая или иная характеристика объекта налогообложения, учитываемая по правилам бухгалтерского учета;

г) стоимостная, физическая или иная характеристика объекта налогообложения, находящегося на территории Российской Федерации.

14 . Налоговая ставка – это…

а) размер налога на единицу налогообложения;

б) размер налога на налогооблагаемую базу;

в) размер налоговых начислений на единицу измерения налоговой базы;

г) размер налога, подлежащий уплате за календарный месяц.

15 . Что такое налоговый период?

а) период деятельности налогоплательщика;

б) календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

в) период, в течение которого осуществлялась проверка налоговым органом.

16 . Принципом налогообложения, сформулированным Адамом Смитом, является…

а) принцип справедливости;

б) принцип срочности;

в) принцип эластичности;

г) принцип достаточности.

17 . Сущность принципа удобства состоит в том, что…

а) налог должен взиматься в такое время и таким способом, который представляет наибольшее удобство для плательщиков;

б) система налогообложения должна быть рациональна;

в) способ и время платежа должны быть заранее известны налогоплательщику;

г) уплата налога производится в денежном или натуральном выражении.

1.1Определите признаки, разделяющие понятия «налог» и «сбор»: регистрационный характер, безэквивалентность, обязательность, правопреемственность, принудительность, разрешительный характер, нерегулярный характер уплаты, уплата до начала хозяйственной деятельности.

1.2Из перечисленных принципов налогообложения выберите принципы, сформулированные А. Смитом: определенность, однократность обложения, достаточность, удобство, экономичность, научный подход, справедливость, гибкость.

1.3 Дискуссия.Государственная политика направлена на увеличение налоговых поступлений в бюджет, вследствие чего была уменьшена ставка налога на доходы физических лиц до 13 %. Посредством какой функции государство проводит свою политику? Объясните схему увеличения налоговых поступлений в бюджет.

1.4 Дискуссия.В целях снижения налоговых обязательств и упрощения механизма налоговых расчетов для сельскохозяйственной отрасли с 1 января 2002 года была введена в действие глава 26.1 Налогового кодекса РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». Какую функцию налогов использует в данном случае государство?

1.5 Дискуссия.Платежи по земельному налогу решено направлять в бюджет муниципальных образований. Какая функция налога использована?

1.6Исчислите сумму налога, которую должно уплатить юридическое лицо. Доход юридического лица равен 15 000 тыс. руб., данные по ставкам налога приведены в таблице. Сделайте вывод, какой из методов налогообложения наиболее предпочтителен для налогоплательщика.

Данные по ставкам налога

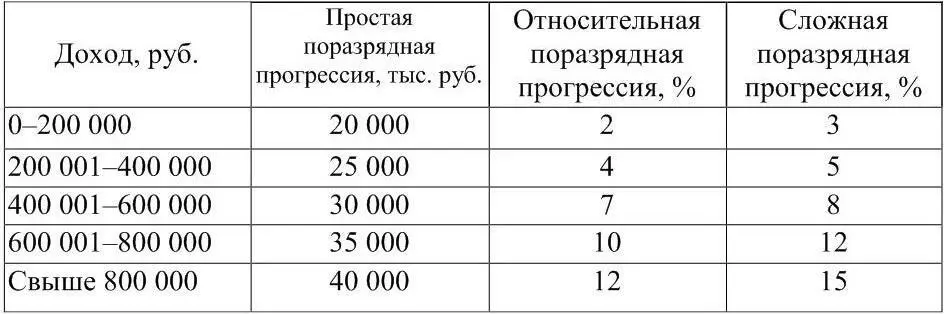

1.7Исчислите сумму налога, которую должно уплатить юридическое лицо. Доход юридического лица равен 100 000 тыс. руб. Ставка налога по пропорциональному методу равна 10 %. Ставки налога для других методов налогообложения приведены в таблице. Сделайте вывод, какой из методов налогообложения наиболее предпочтителен для юридического лица.

Ставка налога для прогрессивных методов

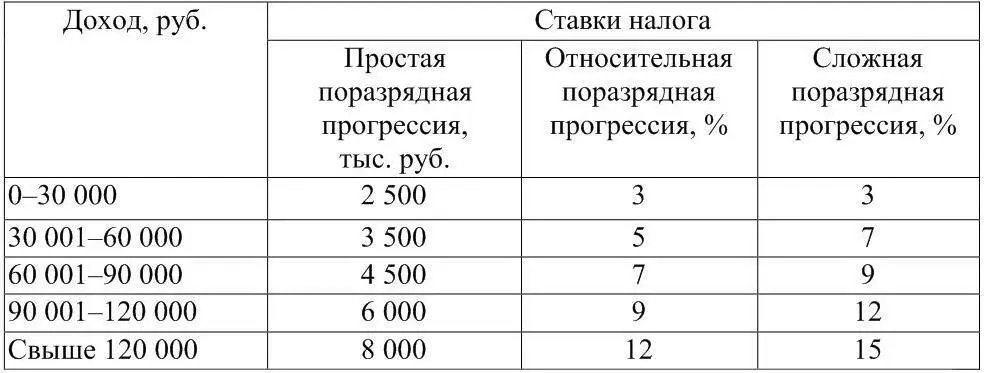

1.8Исчислите суммы налога, которые должны уплатить физические лица, различными методами налогообложения. Доход первого физического лица равен 150 тыс. руб., доход второго физического лица – 200 тыс. руб. Ставки налога приведены в таблице.

Глава 2 НАЛОГОВАЯ ПОЛИТИКА И НАЛОГОВАЯ СИСТЕМА ГОСУДАРСТВА

Налоговая система– взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения. Основной составной частью налоговой системы является совокупность налогов и сборов. К иным элементам налоговой системы относятся принципы, формы и методы установления налогов (вырабатываются в процессе деятельности соответствующих законодательных и исполнительных государственных органов), формы и методы налогового контроля и ответственность за нарушение налогового законодательства (это входит в компетенцию налоговых органов).

Налоговые системы разных стран существенно различаются. Однако, изучая пути становления налоговых систем в них, можно определить основные факторы, влияющие на структуру налоговой системы:

– уровень экономического развития (развития производительных сил);

Читать дальшеИнтервал:

Закладка: