Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Жанр:

- Издательство:Питер

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе краткое содержание

Описана новейшая версия программы «1С: Управление небольшой фирмой 8.2», которая сочетает в себе многофункциональность, простоту в освоении и достоинства современного интерфейса программ фирмы «1С». В этой конфигурации есть все необходимое для автоматизации оперативного и управленческого учета на предприятии малого бизнеса. В то же время программа не перегружена средствами учета, что очень важно для формирования оптимального соотношения между стоимостью и функциональностью.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

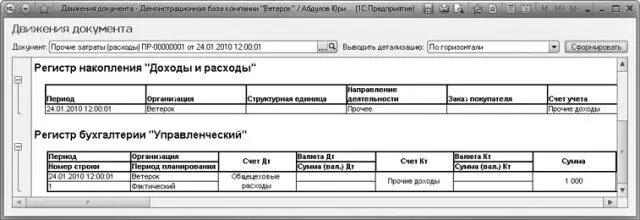

Рис. 11.8.Окно Движения документа

В окне Движения документа в поле Документ можно задать другой документ и получить движения для выбранного документа. Для этого выполните следующие действия.

• Щелкните мышью на кнопку выбора поля Документ для открытия окна Выбор типа данных (рис. 11.8).

Рис. 11.9.Окно Выбор типа данных

• С помощью полосы прокрутки найдите нужный тип документа, например Прочие затраты (расходы), и нажмите кнопку OK. Откроется окно журнала документов Прочие затраты (расходы) с расходными документами, как показано на рис. 11.6.

• Выберите проведенный документ, по которому необходимо видеть движение, нажав на кнопку Выбрать. В окне Движения документа поле Документ будет изменено.

• На панели инструментов окна Движение документа в открывающемся списке Выводить детализацию выберите нужное значение: По горизонтали или По вертикали. Выбор того или иного значения влияет на внешний вид отчета.

• Щелкните мышью на кнопке Сформировать. Будет сформирован отчет о детальном движении документа с разбивкой по регистрам учета. Для документа Прочие затраты (расходы), например, будут отражены:

• Период прохождения документа.

• Организация.

• Направление деятельности.

• Счет учета.

• Проводка документа.

• Сумма и др.

Расходы группируются на счетах бухгалтерского учета 20, 25, 26, 44 и др. в зависимости от того, как вы обозначили счета затрат в учетной политике. В составе информации об учетной политике предприятия необходимо раскрыть порядок признания коммерческих и управленческих расходов:

• Расходы по обычным видам деятельности, как и прочие расходы, описываются в разрезе элементов затрат.

• Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления расчетов.

• Необходимо определить, какие расходы вы отнесете к прямым, и описать порядок списания в затраты прямых расходов.

• Определить порядок начисления амортизации, признаваемой в качестве расхода исходя из величины амортизационных отчислений, срока полезного использования и принятых предприятием способов начисления амортизации.

Расход производится в соответствии с конкретным договором, подтверждается первичными учетными документами (счетом-фактурой, накладной, актом выполненных работ (если это работы, услуги). Желательно, если будут дополнительные документы (проект, смета и др.).

В налоговой отчетности коммерческие и управленческие, а также внереализационные и прочие расходы отражены в Форме-2 (Отчет о прибылях и убытках).

11.2.2. Распределение затрат на выпуск продукции

Продукция, не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом, законченные, но не принятые заказчиком работы и услуги, а также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства – все это незавершенное производство. Предприятие, организующее производственный процесс, несет расходы, связанные с производством и реализацией. Оценка остатков незавершенного производства на конец текущего периода производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках сырья и материалов, готовой продукции по цехам (производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

В бухгалтерском учете используется классификация затрат предприятий и организаций и порядок распределения прямых и косвенных расходов, предусмотренный отраслевыми рекомендациями по калькуляции себестоимости.

В налоговом учете порядок распределения суммы расходов на производство и реализацию между статьями калькуляции подробно описан в Налоговом кодексе РФ. Налогоплательщики могут сами решать, исходя из отраслевой специфики, какие расходы признать прямыми. Организациям, оказывающим услуги, предоставлено право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства. Этот порядок также следует закрепить в учетной политике.

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

К прямым расходам могут быть отнесены: материальные затраты, расходы на оплату труда сотрудников, участвующих в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг, и прочие расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода. Порядок распределения прямых расходов устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов. Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего отчетного (налогового) периода. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов.

Читать дальшеИнтервал:

Закладка: