Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого краткое содержание

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще пять-десять лет – и банк станет технологически несостоятелен на открытом рынке, суть которого – свободная конкуренция и стартапы. Стартапы сгладят те этапы, на которых банки пробуксовывают, и станут предлагать гибкие микросервисные решения, тогда как устаревшие АБС будут лишь тормозить банки. Все это напоминает медленную гибель, затухание.

Естественно, этого можно избежать, если начать меняться уже сегодня. Однако учтите, что программа рационализации данных и обновления АБС занимают около пяти лет, поэтому проблема обостряется день ото дня. Светлое будущее принадлежит тем, кто решится на перемены, но многие банки, которые продолжат работать по-старому, погибнут.

Что за толпы кобольщиков?

Я заинтересовался проблемой устаревших систем в устаревающих экономиках, прочитав статью [16] Irrera A . Banks scramble to fix old systems as IT ‘cowboys’ ride into sunset // Reuters. 2017. 10 April. URL: https://www.reuters.com/article/us-usa-banks-cobol/banks-scramble-to-fix-old-systems-as-it-cowboys-ride-into-sunset-idUSKBN17C0D8 .

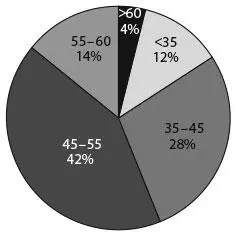

неподражаемой Анны Ирреры. Она сетует на состояние банковских систем в США, описывая, как там берут на работу программистов-ветеранов, просто чтобы оставаться на плаву. Сильнее всего в ее статье меня поразила диаграмма.

3 % банковских систем написано на языке COBOL

220 млрд строк кода на языке COBOL используется сегодня

80 % переводов между физическими лицами обрабатывается на языке COBOL

5 % финансовых операций, проводимых через терминалы, реализовано на языке COBOL

Вот такой COBOL.

По оценке финансовой консалтинговой компании Celent, не менее 75 % или свыше $200 млрд, затрачиваемых банками на IT-нужды, идет на поддержку устаревших систем. Королевский банк Шотландии (RBS), уплативший регулятору рекордный штраф за глобальный отказ своих систем в 2012 году, рассчитывал решить эти проблемы, заменив основной движок процессинга и потратив на это £750 млн. Однако СЕО банка Росс Макьюэн три года спустя признал, что предстоит еще большая работа по сокращению количества систем и приложений, эксплуатируемых в RBS, – их насчитывалось более 3000.

Комментируя схожую проблему, Андреа Орчел, глава международного инвестиционного отдела UBS, сказал: «Острая проблема большинства банков – они нетехнологичны… Технологии продолжают стремительно развиваться и становятся критично важными для банковского сектора, и банку приходится лавировать в пространстве, которое технологически очень сложно устроено, где не работают приемы, в которых банк наиболее компетентен». Правда? Я сам много раз это подчеркивал, но банками управляют банкиры, тогда как за управление в равной степени должны отвечать и инженеры – как это делается в финтех-компаниях.

Так или иначе, проблема с устаревшими АБС будет усугубляться, в конечном счете потому, что люди, занятые поддержкой устаревшего кода, постепенно вымрут (если закрыть глаза на прочие факторы). Этот феномен не нов. Еще в 2012 году журнал Computerworld провел опрос и выяснил, что 46 % IT-специалистов считают, что поле для программирования на COBOL (аббревиатура означает «универсальный язык, ориентированный на коммерческие задачи») сокращается, а 50 % отметили, что средний возраст специалиста по COBOL – 45 лет и старше.

Почему почти половина систем, функционирующих на основе мейнфреймов, написана на языке COBOL? Этот вопрос, в частности, задан на сайте Quora. Мне бы хотелось процитировать здесь все ответы, но по понятным причинам не получится. Я лишь подчеркну, что 50-летние вложения в безнадежно запутанный код COBOL сегодня становятся самой крупной проблемой для банков, открывающих доступ к своим структурам. Выживут банки, переходящие к использованию облачных корпоративных архитектур, данные в которых рационализируются и консолидируются на машинном интерфейсе. Вымрут те, кто полагает, что не пропадут со своими надежными и стабильными системами, написанными на COBOL.

Устаревшие системы нужны ретроградам

Проблема не только в устаревшей системе, но и в сотрудниках-ретроградах и клиентах-ретроградах. Такие сотрудники противятся переменам. Они знают, на чем заработать кусок хлеба, и никуда не хотят двигаться. Еще они присматриваются к новым технологиям и размышляют, как адаптировать их под существующие процессы. Например, банк выстроил огромный виртуальный филиал для работы через очки виртуальной реальности Oculus Rift. Да, банк может предоставить клиенту дополненную реальность. Но если в подлинной реальности человек даже не заглянет в этот банк, зачем ему посещать отделение в виртуальной?

Подобные унаследованные преграды, мешающие переменам, а также стереотипное мышление заставляют нас выводить породу самых быстрых лошадей, а не изобретать новый скоростной транспорт. Спросите старомодного клиента, чего он хочет. Ответы могут отличаться, но, скорее всего, будут упомянуты снижение комиссии, более высокие процентные ставки, желание ощущать «особое» отношение. Да, этим и занимаются все альтернативные банки, но клиента интересует не форма, а суть. Вот почему появляются банки, предлагающие инновационные приложения, удобные платежи и бесплатные счета, а клиенты все равно пользуются интернет-банкингом (потому что не доверяют мобильным приложениям), чеками (с ними проще, чем с наворотами PayPal) и сберегательными книжками (да, раньше все ими пользовались, я хочу видеть, сколько у меня на балансе).

Это может выглядеть смехотворным – но покажите мне хотя бы один крупный банк, полностью распрощавшийся с наследием прошлого. Если у банка были отделения, они так и остались (может быть, чуть в меньшем количестве); если банк пытался избавиться от чеков, то поднимался такой гвалт, что чековые книжки приходилось оставлять; а если клиентам предлагали отказаться от той или иной услуги (например, закрывали отделение), пресса чернила такой банк, как Лорда Волан-де-Морта из книг о Гарри Поттере. Инновации сами по себе не прославят банк, особенно если при их внедрении приходится сообщать клиенту, что ему придется отказаться от чего-то привычного. Потому и продолжают работать старомодные банки с сотрудниками-ретроградами, выискивающими клиентов-ретроградов.

Это еще одна причина, по которой никто не меняет устаревшие АБС. Разве банк потеряет клиентов, если ничего не будет менять в своем пятидесятилетнем ядре (и при этом не сможет эффективно конкурировать и противостоять киберугрозам)? Нет. Так зачем что-то менять? Если клиенту все равно, с какой системой он работает, а проблем с процессингом и эксплуатацией не возникает, зачем ломать то, что работает? Где веская причина, по которой нужно заменять АБС полувековой давности?

Читать дальшеИнтервал:

Закладка:

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/1067491/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)