Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого краткое содержание

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для банка, воспринявшего культуру совместного создания благ и курирования, не менее важно на этом зарабатывать. Если традиционные решения и услуги (например, обслуживание кредитов и открытие вкладов) больше не приносят денег, а инвестиции перетекают к партнерам, занятым совместным созданием благ, нужно научиться зарабатывать на новых возможностях и услугах. А значит, использовать новые возможности машинного обучения, чтобы понимать финансовые привычки и образ жизни клиентов, интегрируя данные финансовых отчетов с контекстными данными и информацией из соцсетей.

В недалеком будущем банку придется стать принципиально усовершенствованной консалтинговой и аналитической компанией, гораздо лучше разбирающейся в потребностях клиента и активно познающей его, прогнозирующей и заблаговременно удовлетворяющей его потребности, а также рекомендующей партнеров, вписывающихся в контекст. По сути, банк мог бы предоставлять невероятно точные персонализированные цифровые консультации и поддержку – и за это клиенты готовы платить. То же можно сказать об информационных услугах, касающихся финансовых привычек клиента.

Возможно, я описываю диковину, радикально отличающуюся от нынешних компаний, оказывающих финансовые услуги, но финансовые гиганты завтрашнего дня будут предлагать собственные продукты и услуги, открыто конкурируя со сторонними продуктами и услугами, реализуемыми на поддерживаемых ими же платформах, – за своих собственных клиентов. Они выиграют эту борьбу, если сумеют стать для клиентов предпочтительным партнером благодаря доверию, высокому уровню обслуживания и удобству, либо проиграют на поле конкуренции из-за высокой цены, высоких затрат и слабой адекватности своего предложения рынку. Однако, как известно любой компании, поддерживающей открытую рыночную платформу, вы выигрываете, даже проигрывая: у вас есть клиенты, доверяющие вашей платформе превыше всех остальных, так как вы глубоко анализируете имеющиеся данные и знаете, что нужно клиенту.

Бизнес-модель будущего ясна

Рассказывая о бизнес-модели в банковском секторе, я много лет подряд опирался на книгу «Маркетинг ведущих компаний» Майкла Трейси и Фреда Уайерсемы [14] Трейси М., Уайерсема Ф . Маркетинг ведущих компаний. Выбери потребителя, определи фокус, доминируй на рынке. М.: Вильямс, 2007.

. В ней сказано, что все компании состоят из трех основных уровней: производство, обработка и розничная реализация. Авторы утверждают, что большинству удается хорошо работать только на одном из этих уровней, единицы умело действуют сразу на двух, не говоря уже о трех. Вероятно, Apple – одна из немногих компаний, преуспевших на всех трех, однако и у нее случаются неудачи (я имею в виду последние обновления iOS).

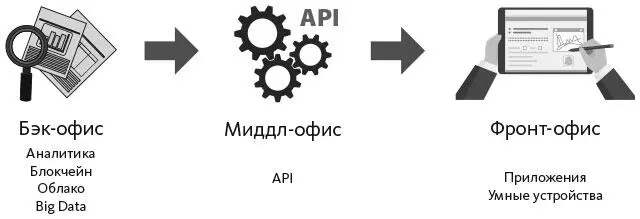

Некоторое время назад я развил эти идеи и понял, что в банке можно выделить фронт-офис, миддл-офис и бэк-офис. Эти «подразделения» полностью соответствуют уровням, которые авторы «Маркетинга ведущих компаний» именуют розничной реализацией, обработкой и производством, просто термины иные.

Вспомните схему, которая уже упоминалась при обсуждении бизнес-модели открытого банкинга.

Такая модель открытого банкинга полезна при рассмотрении любого проекта. Например, я много лет пропагандирую трансформацию бизнеса. Занимаясь подобными преобразованиями, нужно отобразить ключевые взаимодействия с клиентом и выстроить именно такой клиентоориентированный бизнес. Это структурированное видение организации как клиентоориентированной компании строится на «трех китах»: люди, бизнес-процессы и продукт. Недавно я осознал, что принцип создания бизнеса через структурное разделение персонала, бизнес-процессов и продукта вполне применим и к механизмам розничной реализации, обработки и производства, действующим в компании. Компания (и банк, в частности) зависит от людей, процессов и продукта, обслуживаемых, соответственно, во фронт-офисе, миддл-офисе и бэк-офисе.

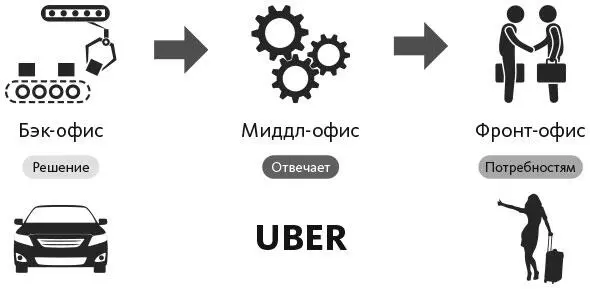

Часто рассуждают о платформах, продуктах и взаимодействиях с пользователем. Опять же, это еще одна трактовка все тех же трех офисов: бэк-офиса, миддл-офиса и фронт-офиса. Бэк-офис занимается инновационными разработками продуктов и услуг, миддл-офис обеспечивает инфраструктуру платформы, объединяющей бэк- и фронт-офис (обрабатывает транзакции и взаимодействия), а фронт-офис решает задачи, касающиеся общения с клиентом и удобства взаимодействия. Неважно, как называть эту систему. Важно, как она работает.

Теперь основная работа переносится в миддл-офис, где осязаемое превращается в цифровое. Цифровые платформы, предоставляющие инфраструктуру на основе открытого исходного кода и обеспечивающие контакт между теми, кому это нужно, и теми, кто готов предложить им желаемое, – то поле, на котором действует P2P-компания. eBay, Zopa, Prosper, Uber и другие заняты посредничеством между фронт- и бэк-офисом – потребностями и решениями – в режиме реального времени. Именно такую «платформенную революцию» мы сейчас переживаем, и она серьезно меняет правила игры.

Горящая земля

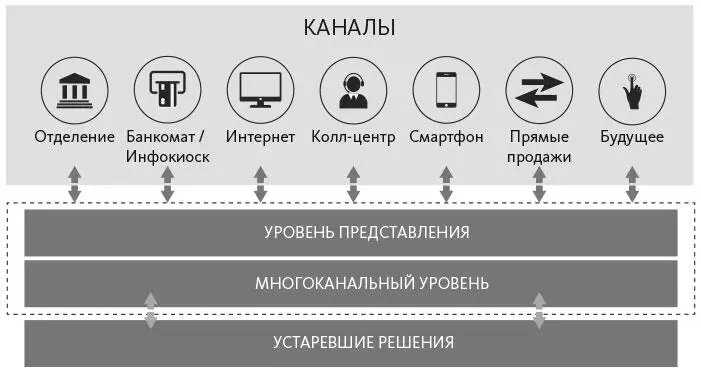

Горящей землей для банка сегодня является устаревшая АБС. Следующий рисунок прекрасно иллюстрирует этот тезис.

Я пользовался этой схемой еще в период работы в NCR в 1997 году, продвигая концепцию многоканального интегратора. В то время зарождающийся интернет-банкинг обнажил проблему, для решения которой мы предлагали многоканальный интегратор. Проблема была такой: банки, предлагавшие услуги интернет-банкинга, не хотели открывать клиенту детали устаревших АБС [15] АБС – автоматизированные банковские системы.

, и многоканальный интегратор отлично их скрывал.

Иными словами, 20 лет назад мы знали, что АБС, внедренные 40 лет назад, уже вызывают проблемы. Еще через 20 лет эта проблема лишь усугубится. Двадцать лет спустя мы будем предлагать услуги все того же уровня, изо всех сил маскируя это старье.

Вот почему я убежден, что земля горит под ногами: с каждым годом все сильнее разгораются угли, затеплившиеся с появлением интернет-банкинга. Мобильный банкинг; цифровой охват; новые открытые платформы; блокчейн; облачные технологии и API; машинное обучение, приложения, аналитика и многое другое. Все эти открытые интернет-технологии теснят устаревшие решения (которые банки разрабатывали исключительно под себя), и чем дальше, тем острее будет проблема.

Читать дальшеИнтервал:

Закладка:

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/1067491/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)