Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого краткое содержание

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

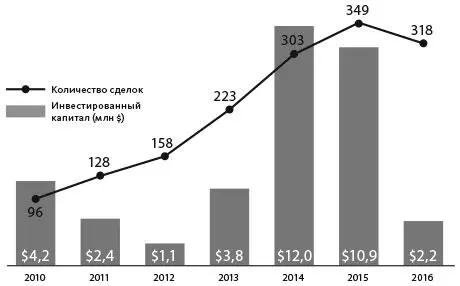

Источник: KPMG International; PitchBook

Но что же такое финтех? Сегодня это уже не лоскутное одеяло из финансов и технологий. Я уже упоминал, что говорить сегодня о финтехе – все равно что говорить о ритейле. Что именно реализует современный ритейлер и какую точно финансовую деятельность автоматизируют компании, причисляемые к финтеху?

Хороший вопрос. Мы имеем дело с рынком, влияние которого простирается на множество областей: я уже упоминал, что финтех – не одна большая общность, а множество мелких. Можно выделить регтех (от англ . regtech) – компании, занятые обслуживанием регулирующих органов, велстех (от англ. wealthtech) – компании, обеспечивающие управление крупным частным капиталом, иншуртех (от англ. insurtech) – компании, специализирующиеся на цифровом страховании, и т. д. Кроме того, в финтехе появились подкатегории: кредитование, аналитика, цифровая идентификация, кибербезопасность, финансирование малого и среднего бизнеса, доступ к финансовым услугам, платежи, робоконсультирование, распределенные реестры блокчейна, необанкинг и т. д. Сюда относятся и некоторые универсальные технологии, связанные с работой в облаке: интернет вещей, искусственный интеллект, машинное обучение, биометрия и пр. Рассмотрим весь спектр сервисов и соотнесем их с тенденцией, которую я называю финтех-волной.

Финтех-волна

Как видите, некоторые технологии переживают рост, другие – спад, а третьи просто широко используются (в области финансов это искусственный интеллект, машинное обучение, интернет вещей и биометрия). Я не собираюсь описывать рынок каждой из этих технологий – просто хочу обсудить, как они вписываются в финтех-ландшафт.

Регтех

Регуляторные технологии – это сочетание новых технологий и возможностей регулирования, система для решения подобных задач. Эта область финтеха с переменным успехом существует уже некоторое время. Ужесточение регуляции и повышенное внимание к данным и отчетности также подогрело интерес и к регтех-возможностям, повысив их ценность для компаний, инвестирующих в подобные решения.

Иншуртех

Страховые технологии, или иншуртех, позволяют переосмыслить и перестроить страхование с помощью новых технологий. Первый известный мне иншуртех-стартап – немецкая Friendsurance. Небольшая компания, занимающаяся P2P-страхованием, существует с 2010 года. В 2016 году она обеспечила страховую защиту на сумму $15,3 млн. Бизнес-модель компании проста: все участники вкладывают деньги в общий пул для снижения рисков – такова сама природа страхования. Однако в случае с Friendsurance все страховые взносы, остающиеся в фонде к концу года, возвращаются страхователям, поскольку страховой случай не наступил. Пример Friendsurance оказался вдохновляющим: во всем мире стали возникать иншуртех-стартапы. Упомяну 14 компаний:

• Cocoon продает подключаемые к интернету домашние системы безопасности.

• Kasko предлагает адаптировать white-label решения при мгновенном страховании на партнерских платформах.

• Jamii обеспечивает жителям Тропической Африки с низким уровнем доходов доступ к медицинскому страхованию.

• Buzzmove позволяет сравнивать стоимость перевозок и переездов; эта информация важна для страховщиков на случай, если в дороге что-то потеряется или будет испорчено.

• MyFutureNow помогает владельцам неактивных пенсионных счетов вновь получить доступ к ним.

• Roost производит умные батареи для детекторов дыма; среди инвесторов стартапа – группа компаний United States Automobile Association, специализирующаяся на страховании, оказании финансовых услуг и финансовом планировании.

• Augury производит датчики для систем отопления, вентиляции и кондиционирования воздуха.

• CoVi Analytics – это платформа для страховщиков, упрощающая соблюдение предъявляемых требований к стандартам платежеспособности страховщиков Solvency II.

• Domotz – система управления на основе интернета вещей, предлагающая страховщикам платформу для оценки рисков и управления претензиями.

• FitSense помогает страховщикам жизни и здоровья использовать данные от медицинских гаджетов и иных носимых устройств.

• Quantifyle позволяет пользователям выбирать страховые компании на основе информации с их носимых устройств и иных медицинских данных и находить оптимальный по цене вариант.

• MassUp использует API-интерфейсы, помогающие страховщикам и ритейлерам связываться друг с другом; таким образом удается быстро и легко расширять страховое покрытие на новые товары и услуги.

• RightIndem – платформа для самостоятельного обслуживания заявки на страховые выплаты; ее задача – снизить нагрузку на страховщика, обеспечив значительную экономию средств и повысив качество обслуживания.

• Safer – сервис, ориентированный на миллениалов; компания помогает подобрать нужный вид страхования, опираясь на информацию, извлеченную из их аккаунтов в социальных сетях.

Велстех

Велстех – сегмент финтеха, ориентированный на управление частным капиталом и инвестициями. Компаниям, занятым управлением частным капиталом и активами, необходимо пересмотреть свои внутренние процессы и взаимодействие с клиентами, а затем решить, какие инструменты из арсенала финтеха можно применить для улучшения уже существующих предложений и процессов. Это могут быть клиентоориентированные инструменты (например, предоставление более доступной информации в цифровых форматах), инструменты управления инвестиционными портфелями, увеличивающие доходность, либо инструменты, обеспечивающие менеджеров по работе с клиентами решениями, повышающими эффективность обслуживания.

Робоконсультант

Робоконсультант – это программный автоматизированный сервис, работающий по принципу инвестиционного консультанта. Алгоритмы анализируют ваш портфель сбережений и инвестиций и помогают максимизировать доходность в зависимости от того, насколько вы склонны к риску. Система совершенно автономна. Сегодня робоконсультанты ориентированы в основном на финансово благополучных клиентов, предоставляя возможность управлять деньгами на микро- и макроуровнях и обеспечивая доступ к балансовой системе и бухгалтерский учет в режиме реального времени. Мне нравится цитировать Джона Стейна, основателя и СЕО Betterment, который сказал, что робоконсультанты не соперничают с управляющими частным капиталом, а составляют отдельную категорию. Он убежден, что конкуренция происходит на уровне «есть совет – нет совета» и что это не битва роботов и людей, а борьба тех, у кого есть предложения, и тех, у кого их нет.

Читать дальшеИнтервал:

Закладка:

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/1067491/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)