Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого краткое содержание

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Другой ключевой аспект UPI связан с операционной совместимостью, а именно с обеспечением межбанковских транзакций, которые помечаются UID – единым уникальным идентификатором. Система построена на базе протокола моментальных платежей – IMPS, работающего круглосуточно и без выходных. Но в отличие от IMPS, требующего, чтобы у обеих сторон были банковские реквизиты, в том числе номер счета и код, присвоенный финансовой системой Индии (IFSC), приложения с поддержкой UPI требуют лишь двенадцатизначный номер AADHAAR. Большинство индийских банков предлагают собственные приложения с поддержкой UPI – таково, например, приложение Pockets от банка ICICI. Подобные приложения обеспечивают P2P-платежи между клиентами, не имеющими счетов в банке ICICI. По данным сайта Mashable, UPI позволяет осуществлять платежи на сумму от 50 рупий (75 центов) до 100 000 рупий ($1500) за одну транзакцию и призван заменить все приложения, используемые для оплаты онлайн-покупок, счетов за электричество, при платежах по штрихкоду и при оплате обучения в университете [41] Singh M. Inside UPI: How India is bringing mobile banking to 1.3 billion people // Mashable. 2016. 30 August.

.

Выстроив систему биометрической идентификации и на ее основе платежную систему, индийское правительство в ноябре 2016 года внезапно (за одну ночь) запретило оборот купюр номиналом 500 рупий ($7) и 1000 рупий ($14). На эти банкноты приходится 86 % всех индийских наличных денег, и этот запрет вызвал хаос в стране.

Такой шаг в сторону демонетизации и перехода на безналичный расчет был сделан с целью ликвидировать сектор наличных платежей, не облагаемых налогами. Подобная практика способствует коррупции, обороту поддельных банкнот и может использоваться для финансирования терроризма. Это не первый акт демонетизации в современной Индии. Схожие меры принимались в 1946 году, а затем в 1978 году.

На этот раз цель – безналичная экономика. Это по-своему феноменально. Посмотрите на США и Европу, где отказ от наличности кажется фантастикой. В Индии это пытаются сделать реальностью.

Компании, занимающиеся цифровыми платежами (например, Paytm и MobiKwik), сообщают, что спрос на их услуги возрос на несколько сотен процентов и приблизил достижение целевых показателей роста на год и более. Движение к безналичному социуму опережает общую ситуацию в стране, ведь 85 % индийцев до сих пор не имеют смартфонов, живут в сельской местности и зависят от наличности.

Вот почему действия правительства породили множество сложностей [42] Marlow I. Cashless Economy Still a Fantasy for India // Bloomberg. 2016. 4 December.

:

Дипак Кумар, 22-летний охранник, зарабатывающий 7500 рупий в месяц, попытался открыть счет в отделении Государственного банка Индии в Нью-Дели, получив зарплату в старых купюрах. Банк отказал, предложив Дипаку вновь обратиться в январе. «Мне сказали, что обслуживают только имеющихся клиентов и в новых не нуждаются, – рассказывает Кумар и добавляет, что больше открывать счет он не попытается. – Безналичность выгодна большим людям, а таким, как я, от нее никакого толку».

Для тех, у кого уже есть счет в банке, ограничение доступа к наличности еще не повод переходить к цифровым платежам. Например, один индиец оплатил поход в общественный туалет чеком на 5 рупий (7 центов).

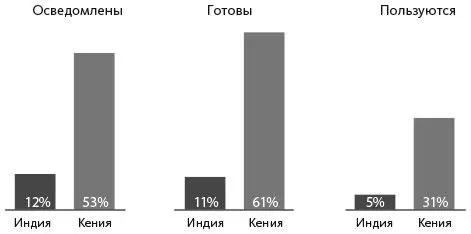

Bloomberg убедительно показывает, что лишь 5 % индийцев пользуются смартфоном для осуществления безналичных платежей и лишь 12 % в курсе, что это вообще возможно.

Источник: Mastercard/Bloomberg

Предстоит еще долгий путь, однако удвоение количества пользователей Paytm с 115 млн в октябре 2016 года до 230 млн к июлю 2017 года демонстрирует, что ситуация меняется.

Когда банки перестанут воспринимать охват финансовыми услугами как благотворительность?

Как можно убедиться, работа мобильных операторов и правительств по продвижению цифровой идентификации и расширению охвата финансовыми услугами меняет мир. Понимают ли банки это? Не вполне, поскольку банки рассчитаны на физическое распространение бумаг через локализованную сеть отделений и их сотрудников [43] Переосмысление банковской системы в реалиях цифровой эпохи – тема моей книги «Цифровой банк», написанной в 2014 году. Вкратце: банки сформировались в эпоху промышленной революции и рассчитаны на физическое распространение бумаг в локализованной сети отделений, от человека к человеку. Теперь деньги существуют в виде данных, и банки должны быть переосмыслены как хабы для распространения цифровых данных в глобальной сети, основные элементы которой – это программы и сервера. В книге я четко разъясняю, что сейчас происходит и какими будут последствия для банков и их новых конкурентов.

. Эксплуатация такой сети – дорогое удовольствие, поэтому она доступна лишь избранным. До появления мобильных технологий лишь у каждого третьего человека в мире был банковский счет, а в таких странах, как Пакистан, Индонезия и Колумбия, этот показатель падал до «каждого десятого».

Банки считают, что массы по определению бедны. Как извлечь прибыль из бедняков? Честно говоря, на них можно заработать больше всего. Именно они нуждаются в ссудах, идут на овердрафт и, следовательно, платят комиссии за нас – привилегированных клиентов, а мы пользуемся банковскими услугами «бесплатно».

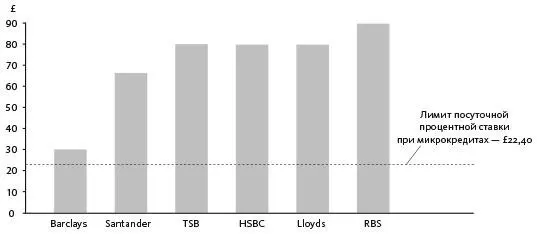

Именно бедняки берут «займы до зарплаты». Они предпочитают обратиться в такую организацию, а не в банк хотя бы потому, что компания, выдающая им микрокредит, сразу говорит, сколько собирается с них взять. Джеймс Барт из Обернского университета отмечает, что подобные микрокредитные компании действуют именно в тех кварталах, где жители беднее, менее образованны и в основном являются национальными меньшинствами. Именно такие люди могут взять микрозайм, а не пойти на овердрафт, который (в Великобритании, например) облагается более высокими процентами, чем микрокредиты.

Источник: Which?/BBC

Именно они платят всего £90, чтобы взять в долг £100, а это меньше ставок, которые некоторым кенийцам приходилось платить до появления M-Pesa. Пока не существовало сервиса мобильных платежей, пересылка денег была непростым делом: требовалось найти таксиста или водителя автобуса, который согласился бы доставить ваши £100 из Найроби в деревню.

Зачастую деньги не доходили до адресата, а если и доходили, то доставка обходилась до 25 % суммы «перевода». Комиссии Western Union и других операторов денежных переводов были просто грабительскими, пока не появились финансовые технологии. Теперь издержки стремительно падают.

Читать дальшеИнтервал:

Закладка:

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/1067491/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)