Компьютерра - Журнал «Компьютерра» № 16 от 25 апреля 2006 года

- Название:Журнал «Компьютерра» № 16 от 25 апреля 2006 года

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Компьютерра - Журнал «Компьютерра» № 16 от 25 апреля 2006 года краткое содержание

Журнал «Компьютерра» № 16 от 25 апреля 2006 года - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Ответ на поставленную задачу мыслился примерно таким: в Швейцарии — часовая промышленность, в Германии — химия, автомобилестроение, в России…

А.Ю.: …в том-то и вопрос — а что в России? Где искать кластеры? Казалось бы, там, где мы достаточно сильны. В «нефтянке», в «газпроме», в «оборонке». Но наша группа пошла по иному пути.

Мы поняли, что в этих отраслях не может быть настоящих кластеров — они не прошли через рыночное пихание локтями. К примеру, все знают, что Советский Союз делал отличные истребители. Теперь это производство досталось новым российским фирмам. Они его успешно поддерживают, даже развивают. Но главного — конкуренции, которая экономически сплачивала бы кластер, — не было.

Поэтому мы подошли к задаче с другой стороны. Стали смотреть, что происходит там, где конкуренция заведомо есть. Остановились на фармацевтике, кондитерской промышленности, потребительском кредитовании. Быстро обнаружилось, что некоторые компании в этих секторах развиваются экстраординарными темпами. Это и послужило толчком к дальнейшей работе.

Рост этих компаний резко обгонял общерыночный, он был взрывным, экспоненциальным. Заметьте: если взрывного роста нет, всегда можно найти миллион причин, почему его и не может быть. Но если вдруг он есть — для этого должен быть какой-то механизм. Само по себе это не происходит.

Мы стали искать механизмы роста, стали смотреть и другие секторы хозяйства. Ну а когда таких фирм набралось около сорока, поняли, что перед нами — тенденция. Тенденция, которую надо изучать и о которой стоит рассказывать.

Юданов называет собранную им коллекцию экспоненциально растущих компаний зоопарком, а сами компании — зверюшками.

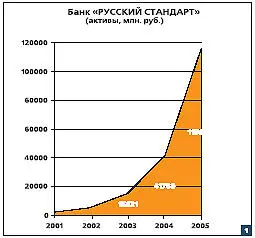

А.Ю.: Один из обитателей моего зоопарка — банк «Русский стандарт» («РС»), чей главный бизнес — потребительские кредиты. Его прогресс особенно эффектен на фоне плачевной ситуации в большинстве банков. У нас в группе работает Владислав Разумов, преподаватель нашей Финансовой Академии и одновременно вице-президент небольшого банка. Благодаря ему мы смогли сделать уникальный расчет. Зная изнутри, на чем банки получают доход, на чем теряют, зная примерный уровень издержек, он по данным балансов прикинул, какие из банков в принципе могут быть доходными — если работать «по-белому». В стране примерно 1300 банков. По расчетам получилось, что 1000 из них доходными «по-белому» быть не могут, даже теоретически. Вот такая картина.

Ну а в потребкредитовании колоссальная сила — Сбербанк. У него бесчисленные отделения по всей стране, у него огромный капитал, у него доверие, которое позволяет брать у людей деньги под очень низкий процент. А если ты имеешь дешевые кредитные ресурсы, значит, и сам можешь предоставлять кредиты по низким ставкам. Казалось бы, какая может быть борьба с таким конкурентом?

И вот появляется «РС». Начинает работать в области потребительского кредитования. И от 70 млн. долларов в 2001 году вырастает до 4 млрд. долларов в 2005-м! График — красота, чистая экспонента (рис. 1).

Как такое возможно? На этом примере видны все типичные для моих зверюшек черты. Сознательный и точный выбор ниши — раз. Яркая идея освоения этой ниши — два. Честный бизнес… уточняю: честный не в том смысле, что соблюдаются малейшие требования закона, а в том, что успех достигается за счет создания нужного потребителю продукта (в данном случае — кредита на покупку бытовой техники), а не за счет махинаций. Так вот, честный бизнес — три. И как следствие — феноменальный рост плюс сопротивляемость иностранной конкуренции.

Примечательно, что «РС» освоил новую нишу с помощью «высокой компьютерной технологии» — скоринга, то есть компьютерного анализа профиля потенциального клиента. По результатам скоринга принимается важнейшее в этом бизнесе решение — кому давать кредит, а кому не стоит. Правильный выбор скоринга сделал оформление кредита «РС» простым и быстрым. Это и был ключ к успеху.

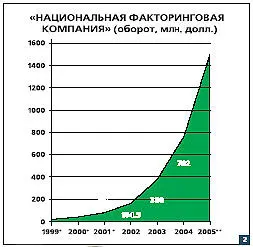

Перейдем ко второму «зверю». Думаю, что слово «факторинг» говорит типичному технарю/научнику/айтишнику еще меньше, чем «скоринг». Как выяснилось, там тоже были зарыты миллиарды.

А.Ю.: Итак, «Национальная факторинговая компания» («НФК»). Тоже сумасшедший график роста (рис. 2, здесь и далее * на диаграммах указывает на оценочные данные). Факторинг — это вещь, необходимая быстро растущим фирмам, особенно небольшим.

Допустим, ты что-то продал с отсрочкой платежа. Тебе в ответ пришли векселя. Тот, кому ты продал, обязуется через 90—120 дней заплатить. А деньги нужны сейчас — если ты растущая компания. Что делать? Залезать в свой карман? Тогда росту конец. Можно взять кредит — но он не для всех хорош. Для малых фирм в российских условиях кредит практически невозможен, потому что нужно имущество, которое можно отдать под залог. А что у фирмы есть такого, что банк возьмет в качестве залога? Да и оформлять его долго, а для растущих фирм фактор времени решающий.

Итак, опять (как и в случае с «РС») ситуация на вид тупиковая. И опять эта тупиковость означает наличие пустого рынка. Тут-то на сцену и выходит факторинг. Он работает так. Полученные векселя передаются факторинговой фирме (фактору); она сразу платит 90% от общей суммы, а когда поступит платеж от вашего покупателя, заплатит и остальное, за вычетом комиссии (как правило в РФ — 4% от суммы). Да, за год комиссия набежит прилично. Тем не менее 90% от суммы вы получаете очень быстро.

Давайте посмотрим, где это сработало. Оказывается, именно здесь мы и обнаруживаем кластеры. Факторингом стали очень активно пользоваться торговые сети и их поставщики. Сети работают в современных форматах — супермаркет, гипермаркет, дискаунтер, convenience store (магазин рядом с домом, такие магазины очень популярны). Сети стали быстро расти, и возникла проблема — где брать деньги, чтобы закупать все больше товаров. Тогда сети начали требовать отсрочки платежа у производителей. А ведь уже появились наши производители, чьи товары уходят мгновенно. Среди них есть и обитатели моего зоопарка — например, комбинат «Лебедянский», который выпускает соки "Я". Этот комбинат стал клиентом «НФК». Деньги по описанной выше схеме он получает от «НФК» сразу, что позволяет ему расти. Итак, сети пользуются отсрочками платежа, комбинат — факторингом, а в результате мы получаем три экспоненты: все участники сообщества стремительно растут. Но ведь это и есть кластер (рис. 3)!

Читать дальшеИнтервал:

Закладка: