Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако предприятию допускается совмещать упрощенную систему налогообложения с применением единого налога на вмененный доход. При этом налоговое законодательство требует ведения раздельного учета доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении вышеуказанных специальных налоговых режимов.

1.3.3. Комплекс обязательных платежей, формирующих специальный режим в форме единого сельскохозяйственного налога

Организации – сельскохозяйственные товаропроизводители вправе добровольно перейти на использование особого режима налогообложения, предполагающего уплату единого сельскохозяйственного налога. Сельскохозяйственными товаропроизводителями признаются:

– организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 %;

– сельскохозяйственные потребительские кооперативы [перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие], признаваемые таковыми в соответствии с Федеральным законом «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 %;

– градо– и поселкообразующие российские рыбохозяйствен-ные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта, которые эксплуатируют только находящиеся у них на праве собственности рыбопромысловые суда, зарегистрированы в качестве юридического лица в соответствии с законодательством Российской Федерации и у которых объем реализованной ими рыбной продукции и (или) выловленных объектов водных биологических ресурсов составляет в стоимостном выражении более 70 % общего объема реализуемой ими продукции.

Не имеют права переходить на уплату единого сельскохозяйственного налога организации, занимающиеся производством подакцизных товаров и осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Рассматриваемый особый режим предусматривает освобождение от обязанностей по уплате:

– налога на прибыль;

– налога на имущество организаций;

– единого социального налога;

– НДС, за исключением этого налога, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также уплачиваемого в соответствии со ст. 174.1 НК РФ.

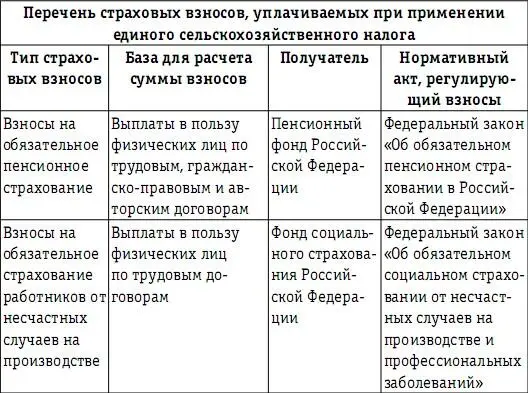

Организации, перешедшие на уплату единого сельскохозяйственного налога, не освобождаются от исполнения обязанностей налоговых агентов, а также уплачивают страховые взносы:

– на обязательное пенсионное страхование;

– на обязательное страхование от несчастных случаев на производстве.

Согласно ст. 346.4 НК РФ объектом обложения единым сельскохозяйственным налогом признаются доходы, уменьшенные на величину расходов. Для исчисления налоговой базы и суммы единого сельскохозяйственного налога организации обязаны вести учет необходимых показателей своей деятельности на основании данных бухгалтерского учета и требований налогового законодательства.

Налоговое законодательство допускает совмещение организацией использования двух налоговых режимов – системы налогообложения для сельскохозяйственных товаропроизводителей и в виде налога на вмененный доход по одному или нескольким видам предпринимательской деятельности. В этом случае выполнение количественного критерия для применения единого сельскохозяйственного налога – 70 % выручки предприятия должен составлять доход от реализации сельскохозяйственной продукции – проверяется исходя из всех осуществляемых этим предприятием видов деятельности.

Несмотря на то что единый налог на вмененный доход является обязательным к применению режимом по установленным видам деятельности, однако сельскохозяйственные товаропроизводители освобождены от его применения (ст. 346.26 НК РФ) в отношении следующих видов деятельности:

– розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м;

– розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

– оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв.м.

Таблица 9

Перечень обязательных платежей в бюджетную систему Российской Федерации для особого налогового режима в форме единого сельскохозяйственного налога

Организации, перешедшие на уплату единого сельскохозяйственного налога, реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

Налогоплательщики, совмещающие специальный режим налогообложения для сельскохозяйственных товаропроизводителей с применением единого налога на вмененный доход, обязаны вести раздельный учет доходов и расходов по разным специальным налоговым режимам. Доходы и расходы по видам деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход, не учитываются при исчислении налоговой базы по единому сельскохозяйственному налогу.

Читать дальшеИнтервал:

Закладка: