Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговым периодом по единому налогу на вмененный доход признается квартал (ст. 346.30 НК РФ). Ставка единого налога устанавливается в размере 15 % величины вмененного дохода (ст. 346.31 НК РФ).

Величина вмененного дохода или его налоговая база ( НБ вд) рассчитывается как произведение базовой доходности и величины физического показателя, характеризующего данный вид деятельности (ст. 346.29 НК РФ). В НК РФ по каждому виду предпринимательской деятельности установлена базовая доходность как фиксированная в рублях сумма. Влияние различных условий деятельности на величину вмененного дохода учитывается с помощью применения корректирующих коэффициентов К1 и К2. Приведем формулу расчета налоговой базы по единому налогу на вмененный доход:

НБ вд= К1 х К 2 расчетныйх БД х ФП,

где БД– базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях. Например, для розничной торговли базовая доходность равна 1800 руб. на 1 кв. м площади торгового зала;

ФП– величины физического показателя, характеризующего данный вид деятельности, например площадь торгового зала для розничной торговли, количество работников для сферы бытовых услуг или количество посадочных мест для услуг по перевозке пассажиров, и т. д.;

К1– корректирующий коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации;

К 2 расчетный– корректирующий коэффициент, учитывающий совокупность особенностей ведения предпринимательской деятельности и рассчитываемый исходя из величины коэффициента К2, определяемого представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга.

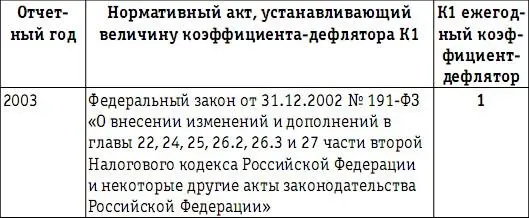

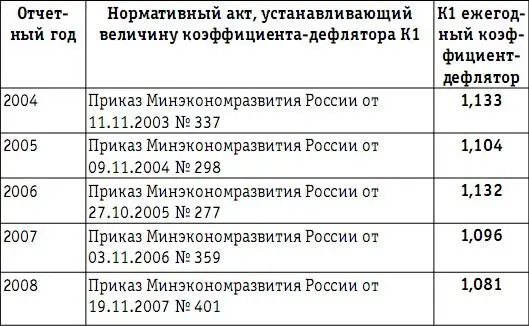

Коэффициент-дефлятор К1 устанавливается ежегодно и подлежит официальному опубликованию в порядке, установленном Правительством РФ в распоряжении от 25.12.2002 № 1834-р. На основе информации об индексе потребительских цен на товары и услуги в Российской Федерации, представляемой Госкомстатом России, Минэкономразвития России определяет по согласованию с Минфином России коэффициент-дефлятор на следующий год, который ежегодно, не позднее 20 ноября, должен быть опубликован в «Российской газете». В табл. 11 приведены данные о коэффициентах-дефляторах за период времени с 2003 по 2008 годы.

Таблица 11

Если в период 2003–2005 годов для расчета вмененного дохода отчетного года применялось произведение коэффициентов-дефляторов ( К1 совокуп), установленных за все предшествующие годы, то начиная с 2006 года для расчета используется корректирующий коэффициент базовой доходности К1, установленный только для данного года (Федеральный закон от 24.07.2002 № 104-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах»).

Применение коэффициента К2 позволяет учитывать особенности условий ведения предпринимательской деятельности, в том числе:

– ассортимент товаров (работ, услуг);

– сезонность, режим работы;

– величину доходов;

– особенности места ведения предпринимательской деятельности;

– площадь информационного поля электронных табло;

– площадь информационного поля наружной рекламы с любым способом нанесения изображения;

– площадь информационного поля наружной рекламы с автоматической сменой изображения;

– количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и т. д.

Для всех категорий налогоплательщиков величина К2 устанавливается на период не менее чем календарный год представительными органами муниципальных районов, городских округов, законодательными органами государственной власти городов федерального значения Москвы и Санкт-Петербурга в пределах от 0,005 до 1 включительно. Если нормативный правовой акт о внесении изменений в действующие значения корректирующего коэффициента K2 не принят до начала следующего календарного года и (или) не вступил в силу с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, применявшиеся в предыдущем календарном году.

При расчете вмененного дохода значение коэффициента К 2 расчетныйопределяется путем корректировки коэффициента К2 на отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к количеству календарных дней в данном календарном месяце налогового периода;

– сумму страховых взносов на обязательное пенсионное страхование, начисленных за тот же налоговый период на вознаграждения работникам, занятым в тех сферах деятельности, по которым уплачивается единый налог;

– сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

– сумму выплаченных работникам пособий по временной нетрудоспособности.

2. Формирование структуры налогового поля предприятия, действующего в условиях общего режима налогообложения

2.1. Представление о структуре налогового поля

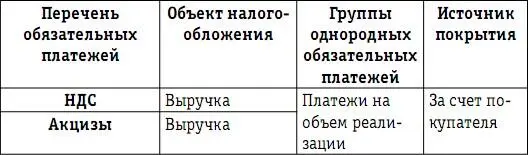

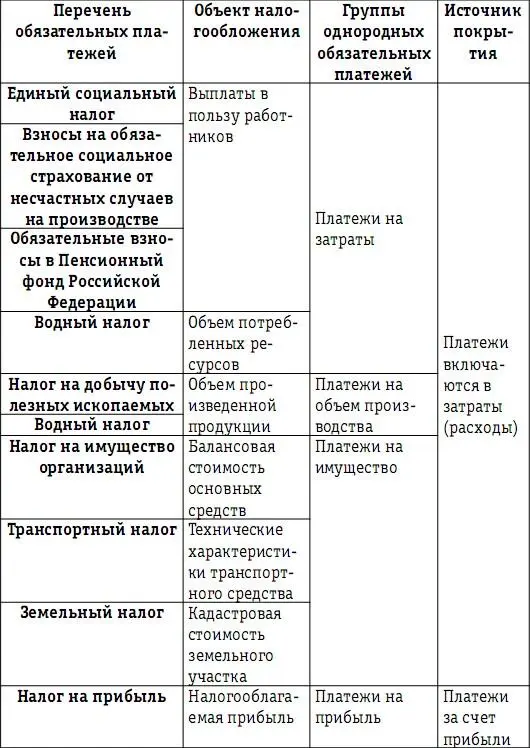

Налоговое поле предприятия при общем режиме налогообложения можно представить в виде перечня налоговых платежей, классифицированных в зависимости от объекта налогообложения на следующие однородные группы, представленные в табл. 12: оборотные налоги (или платежи на объем реализации), налоги на затраты, платежи на объем производства, имущественные налоги и налог на прибыль.

Таблица 12

Классификация обязательных платежей

для общего режима налогообложения в зависимости

от объекта налогообложения

Для решения задачи расчета налоговой нагрузки на предприятие при общем режиме налогообложения определим место каждого из обязательных платежей, приведенных в табл. 12, в структуре хозяйственной деятельности предприятия, представленной с помощью формулы кругооборота капитала (схема 3).

Читать дальшеИнтервал:

Закладка: