Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

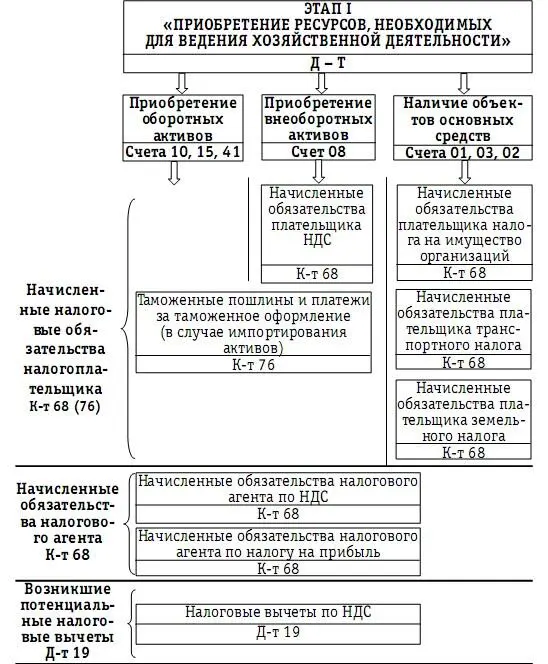

– суммы «входного» НДС, которые в последующем будут приниматься в качестве налогового вычета при исчислении суммы НДС к уплате в бюджет (дебет счета 19);

Схема 6

Перечень показателей, значимых для расчета

налоговой нагрузки, возникающих на этапе приобретения

экономических ресурсов

– на счете 08 накапливаются затраты в процессе строительства объектов основных средств для собственных нужд предприятия. Затраты являются объектом обложения НДС, и очередная сумма накопленных затрат приводит к начислению обязательств по НДС (кредит счета 68) и одновременно к возникновению потенциального налогового вычета по НДС (дебет счета 19);

– на счетах 01 и 03 накапливается информация о запасе основных средств предприятия, являющихся объектом обложения налогом на имущество организаций, транспортным налогом и земельным налогом;

– в процессе приобретения ресурсов на территории Российской Федерации у иностранных поставщиков у предприятия возникают обязанности налогового агента по исчислению НДС и налога на прибыль.

Таким образом, на рассматриваемом этапе хозяйственной деятельности возникают несколько показателей значимых для расчета налоговой нагрузки предприятия:

– определяется величина налогового вычета по НДС;

– формируется объект обложения НДС;

– формируется объект обложения налогом на имущество организаций;

– формируется объект обложения транспортным налогом;

– формируется объект обложения земельным налогом;

– возникают обязанности налогового агента по НДС и налогу на прибыль.

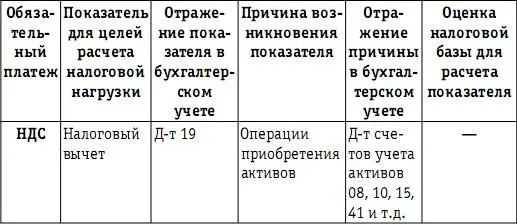

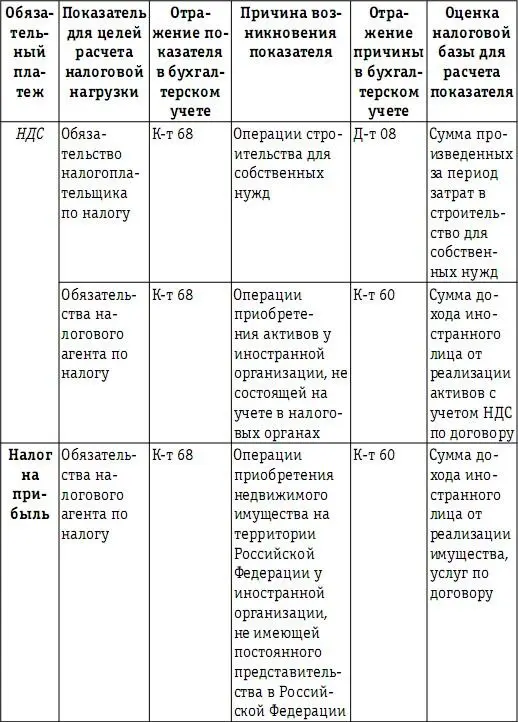

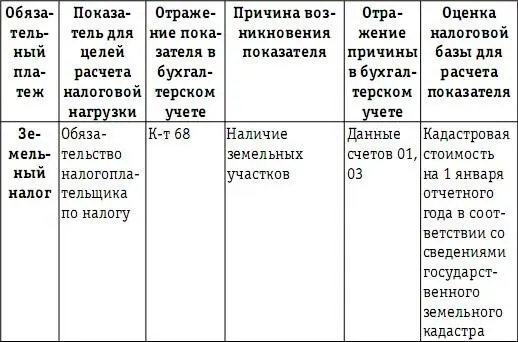

Приведем в таблице обобщающую информацию о показателях хозяйственной деятельности предприятия, возникающих на этапе I, которые имеют значение для целей налогообложения предприятия.

На этапе приобретения экономических ресурсов возникают три типа показателей – налоговые вычеты, обязательства налогоплательщика и обязательства налогового агента по обязательным платежам в бюджетную систему. Если объекты налогообложения приводят к появлению налоговых обязательств, то налоговые вычеты уменьшают эти обязательства. В табл. 13 для каждого показателя приведены причины его возникновения в хозяйственной деятельности предприятия, оценка показателя для целей налогообложения и источники информации об этом показателе и его оценке. Оценки объектов налогообложения, возникающих на этапе I хозяйственной деятельности предприятия, неоднородны – это характеристики объектов, которые установлены налоговым законодательством в качестве налоговой базы для исчисления соответствующих налогов. Информация о величине потенциального налогового вычета по НДС, возникающего на этапе приобретения экономических ресурсов, содержится в регистрах бухгалтерского учета. В регистрах бухгалтерского учета также приводятся данные о налоговой базе для исчисления налога на имущество организаций – среднегодовой остаточной стоимости основных средств. Для оценки налоговой базы по транспортному и земельному налогам организациям следует использовать не регистры бухгалтерского учета, а иные источники информации о налоговой базе, например паспорт транспортного средства или сведения государственного земельного кадастра.

Таблица 13

Обобщение информации о показателях, определяющих

величину налоговой нагрузки предприятия

на этапе приобретения экономических ресурсов

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

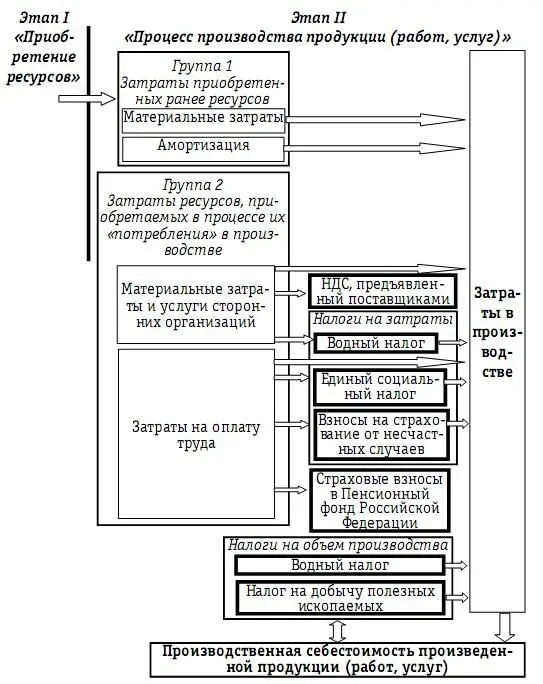

Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к созданию продукции (работ, услуг), предназначенной для дальнейшей перепродажи с целью получения прибыли. Этап II «Процесс производства продукции (работ, услуг)» в хозяйственной деятельности предприятия для целей налогообложения представлен на схеме 7.

Схема 7

Возникновение налоговых обязательств и налоговых

вычетов на этапе II хозяйственной деятельности

предприятия

Рассмотрим показатели, которые формируются на данном этапе и имеют большое значение для налоговых расчетов. Информация о потребленных в процессе производства ресурсах (об их объемах и стоимости), которая иначе называется информацией о произведенных затратах в процессе производства, накапливается в течение производственного цикла в соответствующих регистрах (на соответствующих счетах бухгалтерского учета). Для целей определения «мест и причин появления налоговых обязательств» на данном этапе хозяйственной деятельности все затраты, возникающие у предприятия в процессе производства, подразделим на две группы:

– группа 1 – затраты в виде стоимости потребленных в производстве ресурсов, приобретенных предприятием ранее – на этапе I хозяйственной деятельности. Как уже рассматривалось при описании этапа I, до начала процесса производства предприятием были приобретены основные средства, нематериальные активы, запасы сырья, материалов, заранее оплачены некоторые виды услуг. В процессе производства «потребление» основных средств и нематериальных активов представлено в учете суммой амортизационных отчислений, а показатель материальных затрат отражает стоимость фактически использованных в целях производства запасов сырья и услуг;

– группа 2 – затраты, приобретаемые в процессе их «потребления» в производстве. К таким затратам можно отнести затраты на содержание и эксплуатацию машин и оборудования; затраты на ремонт основных средств и иного имущества, используемого в производстве; затраты на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и т. д., используемые в производстве; другие аналогичные по назначению затраты. Объединим вышеперечисленные затраты в статью под названием «материальные затраты и услуги сторонних организаций». В отдельную статью выделим затраты на оплату труда работников, занятых в производстве, которые также возникают на этапе II. Выплаты в пользу работников предприятия по трудовым договорам, а также выплаты в пользу физических лиц по гражданско-правовым и авторским договорам включаются в затраты производства. Назовем эту статью «затраты на оплату труда производственного персонала». Вслед за затратами на оплату труда возникают так называемые начисления на заработную плату, которые также являются отдельной статьей производственных затрат. Заработная плата лиц, занятых в производстве, является одним из элементов производственных затрат и одновременно объектом налогообложения. Отражение в учете предприятия затрат по заработной плате приводит к возникновению так называемых начислений на заработную плату, тоже рассматриваемых в качестве элемента производственных затрат, которые состоят:

Читать дальшеИнтервал:

Закладка: