Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– из единого социального налога;

– из взносов на обязательное социальное страхование от несчастных случаев на производстве.

Затраты на заработную плату являются также объектом для исчисления взносов на обязательное пенсионное страхование. При этом налоговая база для начисления единого социального налога является и базовой величиной для исчисления взносов на пенсионное страхование. Сумма взносов на пенсионное страхование не включается в состав затрат, а рассматривается в качестве налогового вычета по единому социальному налогу, уменьшая сумму этого налога, рассчитанную для перечисления в федеральный бюджет.

Таким образом, затраты на заработную плату являются объектом налогообложения, приводящим к возникновению налоговых обязательств по трем видам обязательных платежей, два из которых – единый социальный налог и взносы на обязательное страхование от несчастных случаев включаются в состав затрат на производство, а взносы на обязательное пенсионное страхование являются налоговым вычетом по единому социальному налогу.

Доходы работников в форме заработной платы являются объектом обложения налогом на доходы физических лиц. Предприятие, являясь для работников источником налогооблагаемого дохода, обязано выполнить функции налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц. Таким образом, при начислении затрат по заработной плате возникает объект обложения налогом на доходы физических лиц и обязательства предприятия – налогового агента по данному налогу.

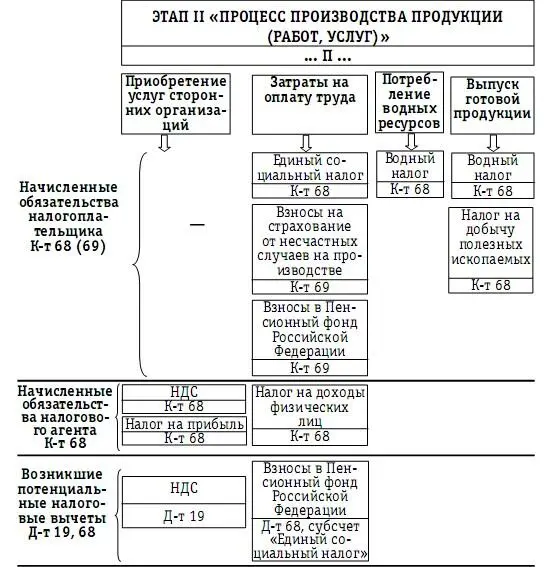

Обобщение затрат, возникших в процессе производства, позволяет сформировать показатель производственной себестоимости произведенной продукции (работ, услуг), который является стоимостной характеристикой физического объема произведенной продукции (работ, услуг). Для предприятий гидроэнергетики и предприятий, занимающихся сплавом древесины, а также для добывающих предприятий натуральные показатели объема произведенной продукции (работ, услуг) являются объектом обложения водным налогом и налогом на добычу полезных ископаемых. Рассчитанные суммы перечисленных налогов являются еще одной статьей производственных затрат в группе 2, называемой «налоги на объем производства». Величина этой статьи затрат зависит от фактического объема произведенной продукции (работ, услуг) и одновременно увеличивает стоимостную оценку произведенной продукции (работ, услуг) – производственную себестоимость.

На данном этапе хозяйственной деятельности предприятия формируются следующие показатели, значимые для целей налогообложения, полный перечень которых представлен на схеме 8:

– во-первых, два вида налоговых вычетов:

вычеты по НДС в сумме, предъявленной поставщиками ресурсов группы 2, которые приобретаются и одновременно потребляются в процессе производства;

вычет по единому социальному налогу в виде взносов в Пенсионный фонд Российской Федерации, сумма которого определяется величиной затрат на заработную плату работникам, занятым в производстве.

Суммы налоговых вычетов не учитываются в составе затрат на производство, а уменьшают величину налоговых обязательств предприятия по НДС и единому социальному налогу;

– во-вторых, возникает группа налогов на отдельные виды затрат предприятия. Исчисленные суммы обязательств по данным налогам, в свою очередь, являются затратами на производство. К числу налогов на затраты относятся водный налог, единый социальный налог, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Если технологический процесс конкретного производства предусматривает использование соответствующих ресурсов, то такие статьи затрат на производство, как объем потребленных водных ресурсов, являются объектами налогообложения и одновременно с потреблением данных ресурсов сумма производственных затрат увеличивается на величину возникающих налоговых обязательств. Исчисленные налоговые обязательства включаются в состав затрат на производство, формирующих производственную себестоимость продукции (работ, услуг);

– в-третьих, возникают налоги на объем производства. Готовая продукция (работы, услуги), произведенная предприятием в рамках определенного временного периода, выступает в качестве объекта обложения данными налогами. Для предприятий гидроэнергетики и предприятий, занимающихся сплавом древесины в плотах и кошелях, количество произведенной электроэнергии и соответственно объем сплавляемой древесины являются объектами обложения водным налогом. Таким образом, в зависимости от вида деятельности водный налог может возникать как налог на затраты, связанные с потреблением воды в процессе производства, и/или как налог на объем производства.

Для добывающих предприятий объем полезных ископаемых, добытых из недр на территории Российской Федерации и за ее пределами на территориях, находящихся под юрисдикцией Российской Федерации, извлеченных из отходов (потерь) добывающего производства, является объектом обложения налогом на добычу полезных ископаемых. Это второй налог в группе налогов на объем производства, как и водный налог, сумма которого включается в состав производственных затрат и формирует себестоимость произведенной продукции (работ, услуг);

– в-четвертых, затраты предприятия на заработную плату являются объектом обложения налогом на доходы физических лиц. У предприятия, выполняющего функции налогового агента, в учете возникает сумма начисленных обязательств по данному налогу.

Схема 8

Перечень показателей, значимых для расчета налоговой

нагрузки, возникающих на этапе производства продукции

(работ, услуг)

В группу затрат 2 входят услуги сторонних организаций, которые необходимы в процессе производства. «Запасы» данных услуг в учете создать невозможно, поскольку они «потребляются» в момент их приобретения. Стоимость «потребленных» услуг сразу же включается в учете в состав накапливаемых затрат в одну из групп затрат (в бухгалтерском учете на определенный счет учета затрат) в соответствии с их классификацией. В этот же момент в учете отражается сумма НДС, предъявленная предприятию поставщиком услуг. Так, на этапе производства возникает сумма потенциального налогового вычета по НДС, величина которого определяется объемом и стоимостью потребленных услуг и фиксируется в учете на счете 19 в момент их приобретения (и одновременно «потребления»).

Читать дальшеИнтервал:

Закладка: