Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

К коммерческим расходам относятся затраты, возникающие в процессе «продвижения товаров (продукции, работ, услуг) на рынок» и в процессе их продажи, в том числе затраты на хранение товаров и готовой продукции на складе, оплата рекламных услуг, затраты на упаковку и транспортировку проданных товаров (продукции) покупателю и т. д.

Управленческие, или административные, расходы включают обычно затраты на содержание административного персонала предприятия и создание необходимых условий для выполнения им функций управления предприятием. Управленческие затраты, так же как и коммерческие расходы, принято считать «расходами периода», поскольку их величина прямо не зависит от объемов производства продукции (работ, услуг), а, скорее, определяется длительностью временного периода.

Ежемесячно накапливаемые коммерческие и управленческие расходы возникают как в результате потребления приобретенных ранее (на этапе I деятельности предприятия) экономических ресурсов – материальных затрат, использования основных средств и т. д., так и в виде приобретенных и тут же потребленных услуг сторонних организаций – поставщиков в виде затрат по заработной плате за текущий месяц. Потребление услуг поставщиков для коммерческих и управленческих нужд приводит к возникновению налоговых вычетов по НДС.

Возникающие затраты на заработную плату, включаемые в состав коммерческих и управленческих расходов, ежемесячно приводят к обязательствам предприятия как плательщика единого социального налога и как страхователя по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний по взносам в Пенсионный фонд Российской Федерации и Фонд социального страхования Российской Федерации. Одновременно сумма возникших обязательств по обязательному пенсионному страхованию является налоговым вычетом по единому социальному налогу.

Кроме того, у предприятия ежемесячно возникают обязательства налогового агента по налогу на доходы физических лиц с доходов, начисленных (и/или выплаченных) в пользу физических лиц.

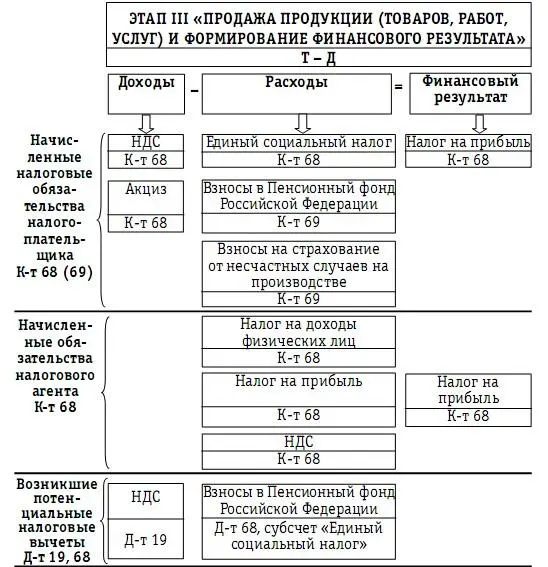

Схема 10

Перечень значимых для расчета налоговой нагрузки

показателей, возникающих на этапе III хозяйственной

деятельности «Продажа продукции (товаров, работ, услуг)

и формирование финансового результата»

Обязательства налогового агента по налогу на прибыль могут возникнуть, если в составе коммерческих и/или управленческих расходов будут потреблены услуги, оказанные иностранной организацией, которая не осуществляет деятельности через постоянное представительство в Российской Федерации (ст. 309 НК РФ):

– по использованию (или за предоставление права использования) любого авторского права на произведения литературы, искусства или науки, включая кинематографические фильмы и фильмы или записи для телевидения или радиовещания, по использованию (предоставлению права использования) любых патентов, товарных знаков, чертежей или моделей, планов, секретной формулы или процесса, либо по использованию (предоставлению права использования) информации, касающейся промышленного, коммерческого или научного опыта;

– по аренде имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям, за аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках.

Возможно также возникновение обязательств налогового агента по НДС в случае приобретения для коммерческих или управленческих целей работ (услуг) на территории Российской Федерации у иностранных лиц, не состоящих на учете в налоговых органах Российской Федерации в качестве налогоплательщиков (ст. 161 НК РФ). Функции налогового агента возникают вне зависимости от того, исполняет предприятие обязанности плательщика НДС или нет. Таким образом, у предприятия при приобретении такого рода работ или услуг по кредиту счета 68 отражается сумма обязательств налогового агента по НДС. Налоговая база устанавливается налоговым агентом отдельно при совершении каждой операции по приобретению работ, услуг на территории Российской Федерации и рассчитывается как сумма дохода иностранного лица от реализации этих работ, услуг с учетом НДС. После погашения налоговым агентом обязательства перед бюджетом данная сумма признается налоговым вычетом по НДС для предприятия.

Прочие доходы и расходы не имеют прямого отношения к основной деятельности предприятия и учитываются обособленно от доходов и расходов, связанных с обычной деятельностью.

В соответствии с ПБУ 9/99 и ПБУ 10/99 к прочим доходам и расходам относятся:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и т. д.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

Читать дальшеИнтервал:

Закладка: