Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3.2. Количественная оценка и периодичность возникновения обязательств налогоплательщика

Для расчета налоговой нагрузки предприятию необходимо иметь данные об оценке имеющихся (прогнозируемых) объектов налогообложения и суммах налоговых обязательств, которые зависят от оценки этих объектов. Текущие налоги являются для бухгалтерского учета «входящей» величиной. С целью исчисления годовой суммы налоговых обязательств начисленных (НО 1, НО 2…НО n) необходимо установление периодичности возникновения данных показателей в хозяйственной деятельности предприятия. Для этого следует проанализировать процесс возникновения и накопления налоговых обязательств в течение года, то есть периодичность возникновения и величину обязательных платежей. Сумма таких отдельно возникших обязательств даст величину налоговых обязательств по каждому налогу за год. Таким образом, будет отражен процесс начисления налоговых обязательств по каждому налогу в виде отдельных «потоков начисления налогов».

Отметим следующие терминологические особенности налогового законодательства. В отличие от бухгалтерского учета, где применяется только понятие «отчетный период», для целей налогообложения используется, кроме данного понятия, понятие «налоговый период», под которым в соответствии со ст. 55 НК РФ подразумевается календарный год или иной период времени применительно к отдельным налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

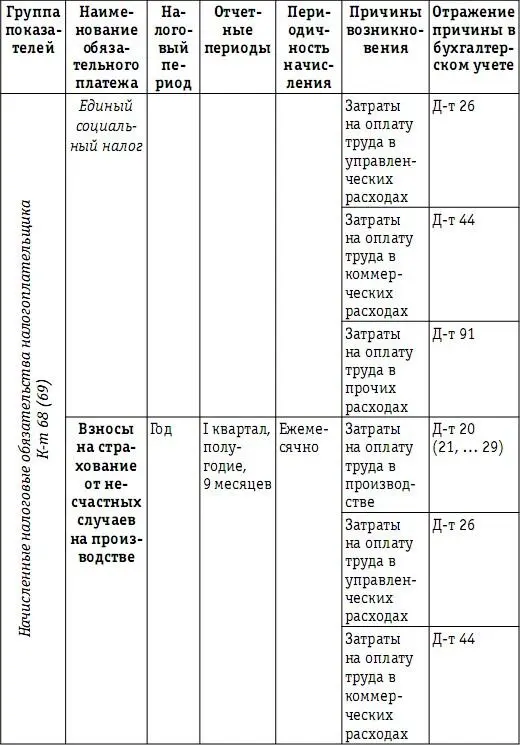

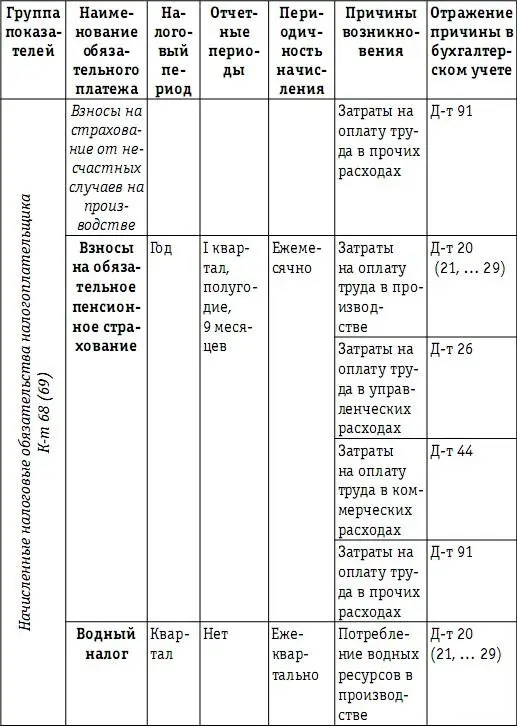

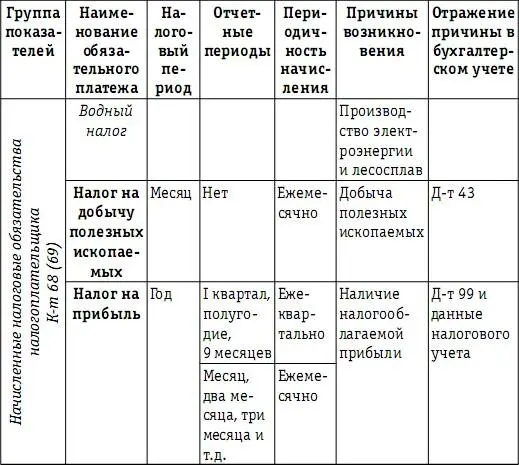

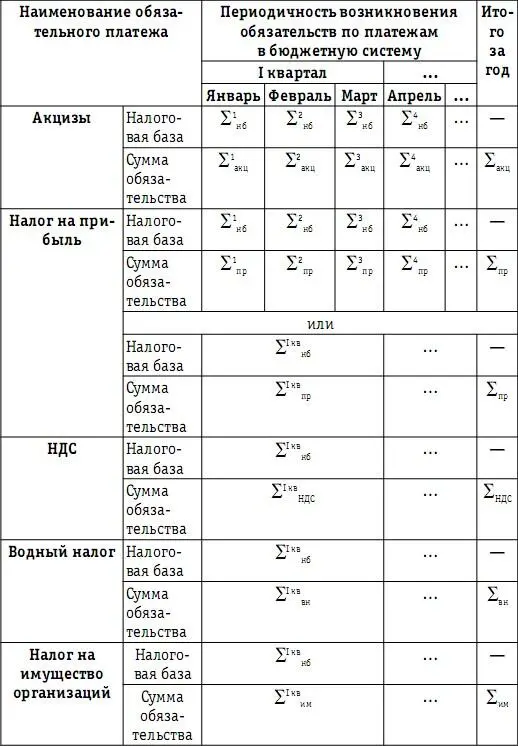

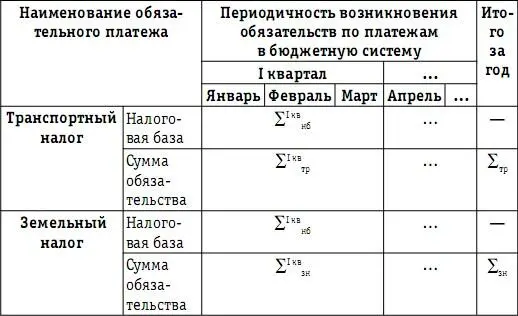

В табл. 17 представлена периодичность возникновения налоговых обязательств налогоплательщика в соответствии с нормами налогового законодательства.

Периодичность отражения в учете обязательств налогоплательщика по обязательным платежам

Начисляемые в бухгалтерском учете суммы каждого из налогов, плательщиком которых является предприятие, рассчитываются в налоговом учете как произведение налоговой базы и ставки налога:

НО n= НБ nх Ст n,

где НО n– сумма конкретного налога, возникшая за определенный период времени;

НБ n– оценка объекта обложения конкретным налогом, которая рассчитана по правилам, регулируемым налоговым законодательством, в соответствующих регистрах налогового учета;

Ст n– действующая ставка конкретного налога.

В соответствии со ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Для расчета любого налога применяется понятие «налоговая ставка» – величина налоговых начислений на единицу измерения налоговой базы.

В ст. 54 НК РФ заложен принципиальный подход к исчислению налоговой базы каждого из налогов, предусматривающий, что налогоплательщики-организации определяют этот показатель на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах налогообложения. Однако на сегодняшний день можно уже говорить о существующей системе налогового учета, сложившейся в Российской Федерации и применяемой для исчисления налоговых баз и налоговых обязательств. Несмотря на то что в общей части НК РФ отсутствует понятие «налоговый учет», оно может устанавливаться положениями главы 25 НК РФ, рассматривающими налоговый учет как систему обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом (ст. 313 НК РФ). Налоговый учет ведется с целью формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, которые осуществляются предприятием в течение отчетного периода, а также с целью обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется предприятием самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается предприятием в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Нормы части второй НК РФ, регулирующие особенности исчисления отдельных налогов, требуют заполнения специальных регистров налогового учета для расчета величины налоговой базы.

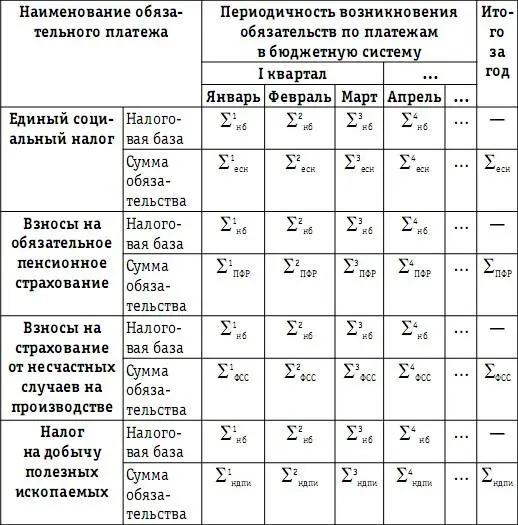

Имея количественную оценку налоговых баз и налоговых обязательств, а также данные о периодичности возникновения каждого из налоговых обязательств, налоговое поле предприятия можно представить в виде динамического процесса возникновения налоговых обязательств в течение года (см. табл. 18).

Таблица 18

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

Необходимость в данной информации вызвана несколькими причинами:

– во-первых, при оценке влияния налогов на финансовые результаты деятельности предприятия необходимо определить не только общую сумму возникших в течение года обязательств по каждому из налогов, но и сопоставить динамический процесс возникновения налоговых обязательств с процессом формирования финансового результата;

– во-вторых, момент возникновения и суммы налоговых обязательств определяются нормами налогового законодательства. В бухгалтерском учете на данный момент отражается операция начисления налогового обязательства на соответствующую сумму по кредиту счета 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»). Следующий момент – погашение данного обязательства, то есть его оплата, определен конкретными сроками, установленными налоговым законодательством, отсчет которых осуществляется с даты возникновения обязательств. Таким образом, оценить налоговую нагрузку на денежные потоки можно при условии, что имеется информация о процессе возникновения налоговых обязательств в течение года.

Читать дальшеИнтервал:

Закладка: