Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– полученные или выплаченные предприятием штрафы, пени, неустойки за нарушение условий договоров; активы, полученные или переданные безвозмездно, в том числе по договору дарения; поступления или выплаты в возмещение причиненных организации убытков; прибыль/убытки прошлых лет, выявленные в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы и т. д.

В отношении прочих доходов и расходов действие принципа соответствия ограничено, поскольку обычно отсутствует взаимосвязь между суммами этих доходов и расходов отчетного периода. Исключение составляют только некоторые прочие доходы и расходы, возникшие, например, при продаже или предоставлении в пользование собственных активов организации, поскольку в бухгалтерском учете отражаются и доходы, и расходы, возникшие в результате одних и тех же операций, что требует соблюдения принципа соответствия.

Прочие доходы, возникшие в результате реализации собственных активов или услуг (работ), не относимых к обычной деятельности предприятия, приведут к появлению обязательств по НДС (акцизов).

Учитывая разнообразный состав прочих расходов, последние могут стать причиной возникновения значимых для расчета налоговой нагрузки показателей – обязательств налогоплательщика, обязательств налогового агента и налоговых вычетов в случае, если в состав прочих расходов войдут соответствующие затраты на заработную плату, потребленные услуги сторонних организаций, в том числе иностранных организаций.

Следствием сравнения доходов и расходов отчетного периода является финансовый результат, который приводит к возникновению обязательств налогоплательщика по налогу на прибыль.

Перечень возникающих на этапе III «Продажа продукции (товаров, работ, услуг) и формирование финансового результата» значимых для расчета налоговой нагрузки показателей и причин их появления представлен на схеме 10.

Информация о налоговых обязательствах налогоплательщика, налоговых обязательствах налогового агента и налоговых вычетах, а также о причинах их возникновения в хозяйственной деятельности предприятия на этапе формирования финансового результата обобщена в табл. 15.

Таблица 15

Обобщение информации о показателях, определяющих

величину налоговой нагрузки предприятия, возникшей

на этапе производства

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

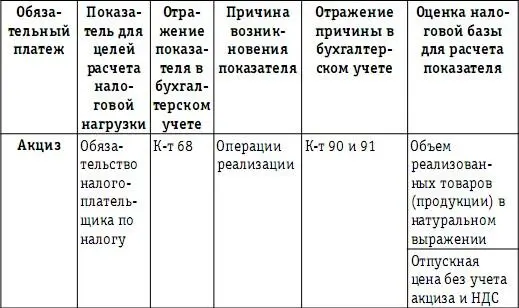

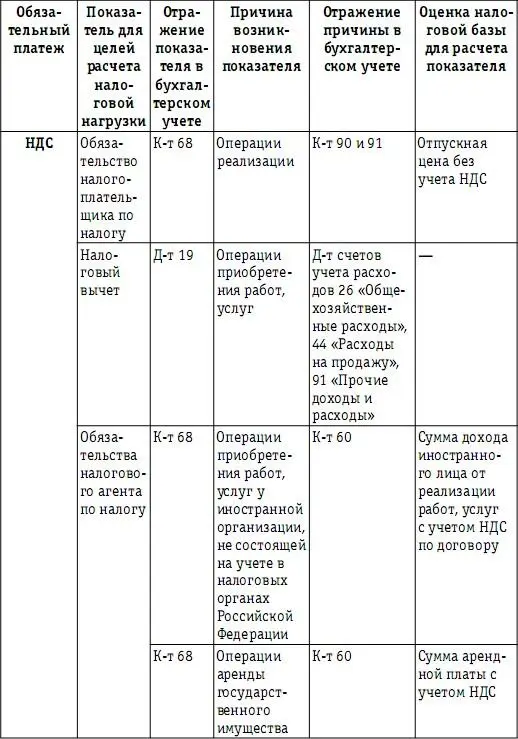

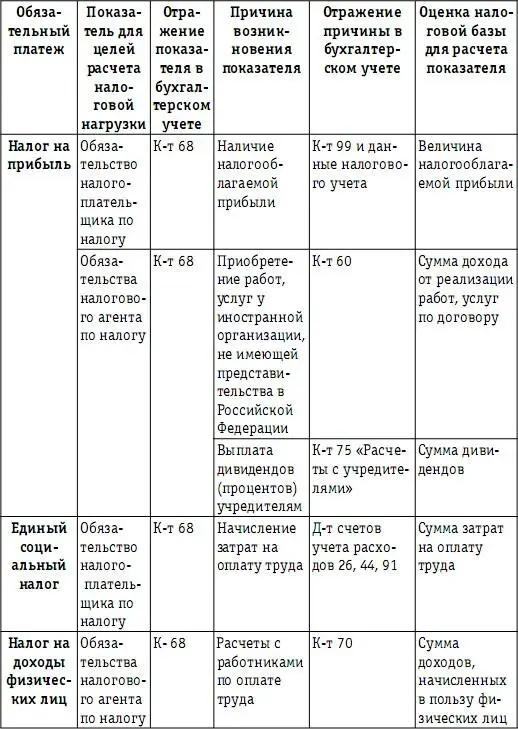

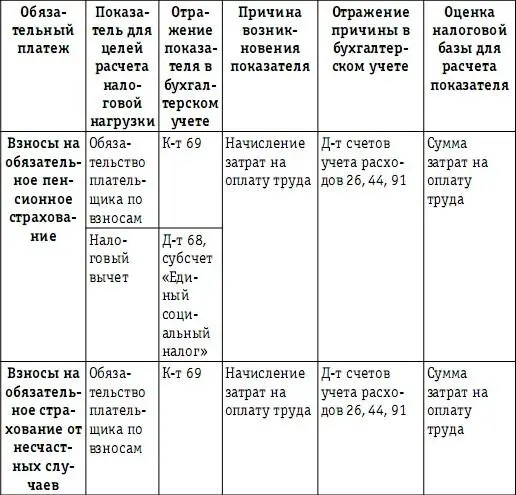

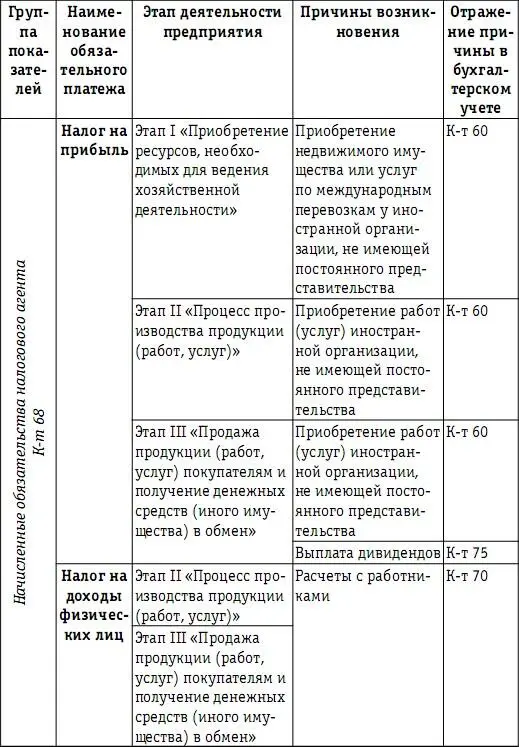

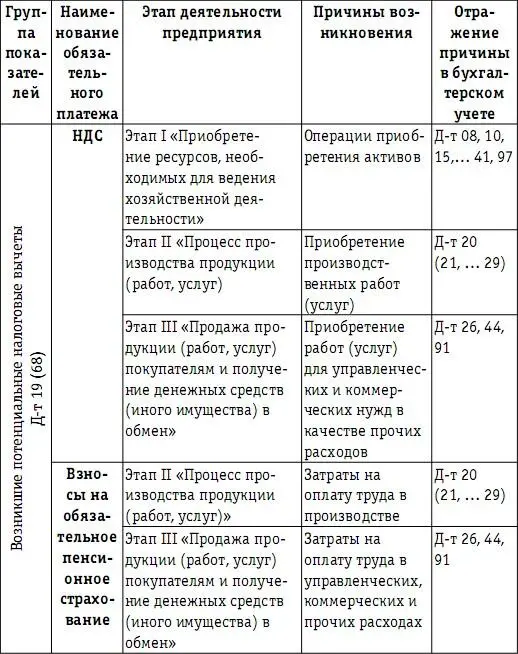

Анализ хозяйственной деятельности предприятия позволяет при условии ее распределения на три этапа в соответствии с формулой кругооборота капитала устанавливать причины возникновения налоговых обязательств и налоговых вычетов. В отношении каждого этапа деятельности предприятия было ранее составлено подробное налоговое поле для общего режима налогообложения с перечнем возникающих показателей, значимых для расчета налоговой нагрузки, и причин, приводящих к их появлению. Налоговое поле представлено в виде табл. 16. Безусловно, оно имеет общий вид и содержит обязательные платежи в бюджетную систему, предусмотренные законодательством для общего режима налогообложения. Для каждого предприятия итогом анализа должно стать создание собственного «уникального» налогового поля, учитывающего особенности его хозяйственной деятельности и содержащего только те обязательные платежи в бюджетную систему, обязанности по уплате которых возникают у этого предприятия. Деятельность каждого предприятия отличается перечнем специфических хозяйственных операций и набором соответствующих данной деятельности активов. Графа таблицы «Причинывозникновения» должна содержать в результате проведенного на предприятии анализа указания на конкретные операции и активы, приводящие к возникновению налоговых обязательств и вычетов.

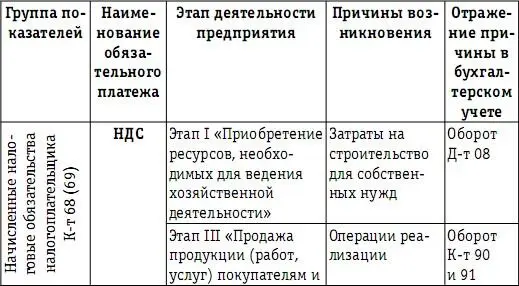

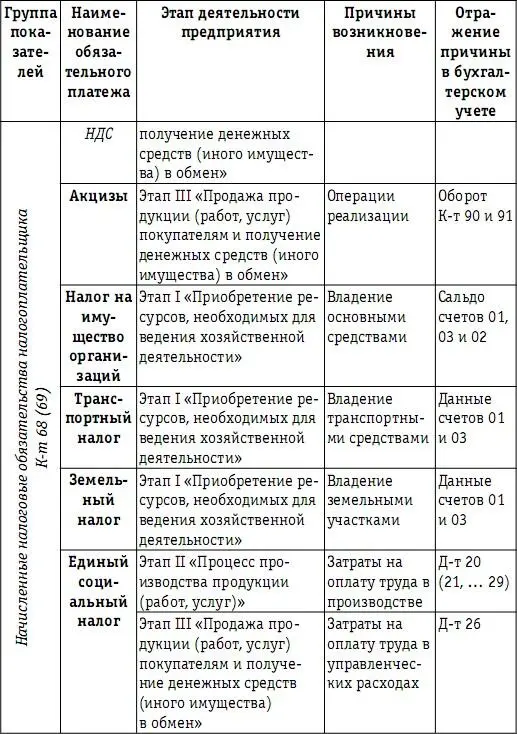

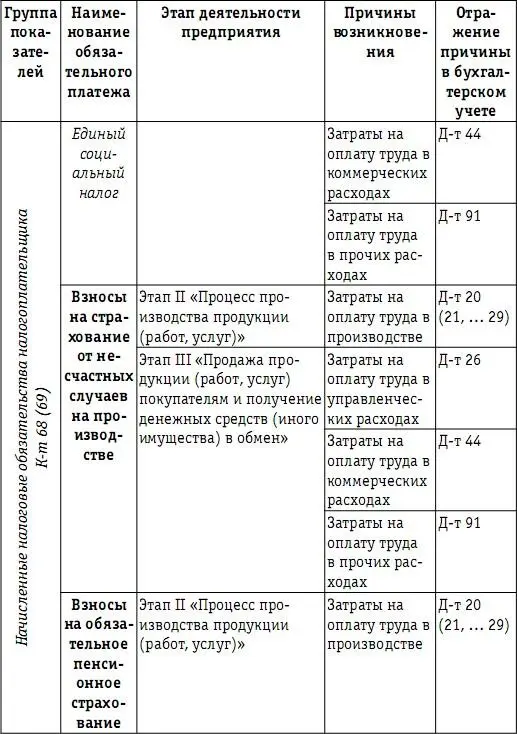

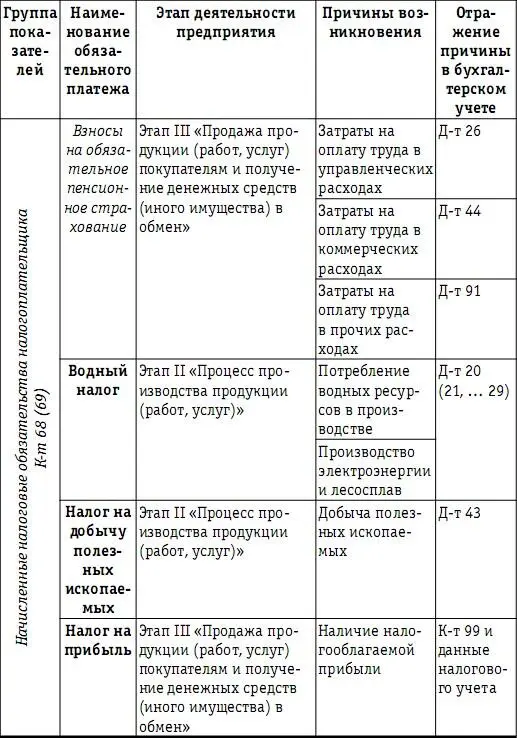

Таблица 16

Три группы значимых для расчета налоговой нагрузки

показателей и периодичность их начисления

в бухгалтерском учете

Установив структуру налогового поля и состав трех групп показателей, участвующих в расчете налоговой нагрузки, следует перейти к оценке периодичности их возникновения в течение календарного года и оценке факторов, определяющих их величину.

В результате анализа хозяйственной деятельности предприятия выявляются причины появления налоговых обязательств и налоговых вычетов. Однако величина каждого из этих показателей рассчитывается в соответствии с нормами налогового законодательства. Годовую сумму налоговых обязательств можно получить, зная периодичность их возникновения в течение календарного года, которая зависит от длительности налогового периода и наличия отчетных периодов. Кроме того, характеристика периодичности начисления обязательств связана со сроками уплаты обязательных платежей в бюджетную систему и необходима для оценки их влияния на денежные потоки.

3. Определение количественных характеристик налогового поля для общего режима налогообложения

3.1. Общие положения

В предыдущем подразделе данного издания была рассмотрена схема хозяйственной деятельности предприятия, которая дала возможность определить «места возникновения» налоговых обязательств и налоговых вычетов, применяемых при исчислении налоговых обязательств к уплате. Но для расчета налоговой нагрузки необходимо установить количественную зависимость величины налоговых обязательств и налоговых вычетов от причин их возникновения. Отметим, что сумма налоговых обязательств и вычетов, а также периодичность их возникновения регулируются только налоговыми нормами . Суммы налоговых обязательств и вычетов, отражаемые на счетах расчета с бюджетом, являются внешними данными, рассчитанными вне бухгалтерского учета. Особенности количественной оценки отдельно для каждой группы значимых для расчета налоговой нагрузки показателей, были представлены в табл. 16.

Читать дальшеИнтервал:

Закладка: