Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

1.3.4. Обязательные платежи в бюджетную систему при применении единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является особым налоговым режимом, который устанавливается НК РФ и вводится в действие на территориях отдельных муниципальных образований нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга (ст. 346.26 НК РФ). Таким образом, особенности налогообложения при применении данного специального режима определены как нормами НК РФ, так и муниципальным законодательством.

Налогоплательщиками, применяющими систему налогообложения в виде единого налога на вмененный доход, являются организации и индивидуальные предприниматели, осуществляющие на территории конкретного муниципального образования соответствующий вид предпринимательской деятельности, облагаемой единым налогом (ст. 346.28 НК РФ).

НК РФ содержит перечень видов деятельности, для которых данный специальный режим может быть предусмотрен. Только в рамках данного перечня представительные органы муниципальных районов [городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга] могут принимать решение о применение единого налога на вмененный доход для тех или иных видов деятельности. При этом в отношении предпринимательской деятельности по оказанию бытовых услуг может быть установлен перечень их групп, подгрупп, видов и (или) отдельных бытовых услуг, подлежащих переводу на уплату единого налога на вмененный доход.

Применение единого налога на вмененный доход является обязательным, поэтому предприятия, которые ведут несколько видов деятельности, должны совмещать данный режим с общим режимом налогообложения и иными специальными режимами – упрощенной системой налогообложения и системой налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). Однако НК РФ сделаны исключения, то есть приведены случаи, когда режим единого налога на вмененный доход может не применяться:

– если данный вид деятельности осуществляется в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

– если данный вид деятельности осуществляется налогоплательщиком, отнесенным к категории крупнейших (ст. 83 НК РФ);

– если предприятия перешли на уплату единого сельскохозяйственного налога в отношении розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м, через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также в отношении услуг общественного питания, осуществляемых через объекты с площадью зала обслуживания посетителей не более 150 кв. м, и объекты, не имеющие зала обслуживания посетителей, а также если сельскохозяйственные товаропроизводители реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

Применение системы налогообложения в виде единого налога на вмененный доход предусматривает освобождение от обязанностей по уплате следующих налогов:

– налога на прибыль в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом;

– налога на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом;

– единого социального налога в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом;

– НДС в отношении операций, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов осуществляются налогоплательщиками в соответствии с иными режимами налогообложения.

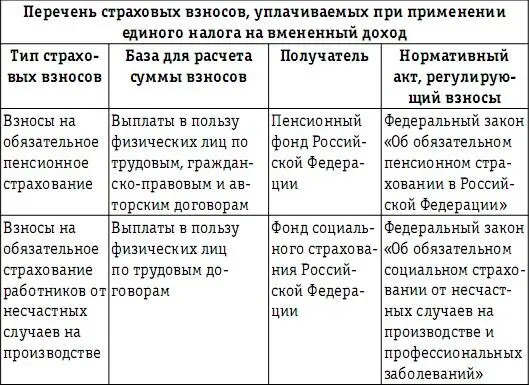

Предприятия, являющиеся плательщиками единого налога на вмененный доход, уплачивают страховые взносы на обязательное социальное страхование, а также обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации.

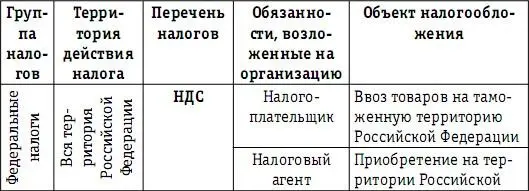

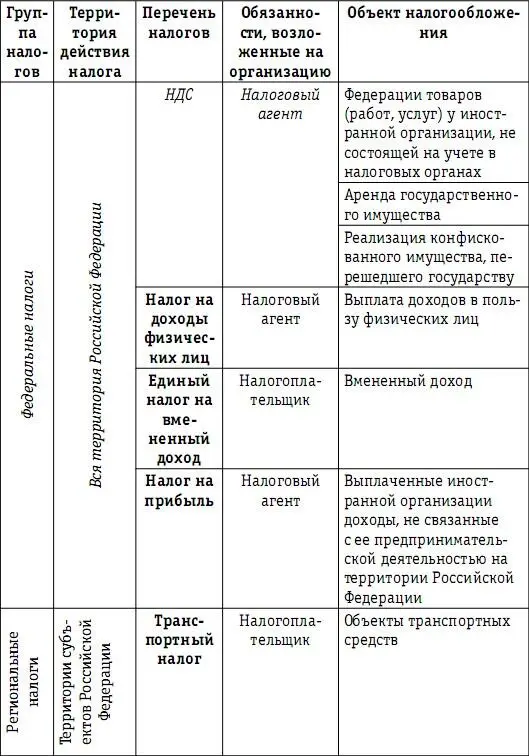

Таблица 10

Перечень обязательных платежей в бюджетную систему

Российской Федерации при применении специального

режима в виде единого налога на вмененный доход

Совмещение в рамках одного предприятия нескольких видов деятельности, налогообложение которых производится в соответствии с разными налоговыми режимами, требует ведения раздельного налогового учета. Нормы НК РФ предусматривают, что налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению единым налогом на вмененный доход, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих обложению единым налогом на вмененный доход, осуществляется налогоплательщиками в общеустановленном порядке.

Кроме того, при осуществлении нескольких видов деятельности, каждый из которых подлежит обложению единым налогом на вмененный доход, учет показателей, необходимых для исчисления этого налога, ведется раздельно по каждому виду деятельности.

Объектом обложения единым налогом на вмененный доход является вмененный доход налогоплательщика (ст. 346.29 НК РФ), под которым понимается потенциально возможный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение вышеуказанного дохода (ст. 346.27 НК РФ).

Читать дальшеИнтервал:

Закладка: