Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов

- Название:Больше, чем вы знаете. Необычный взгляд на мир финансов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3247-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов краткое содержание

Больше, чем вы знаете. Необычный взгляд на мир финансов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако указанный сдвиг вверх частично компенсируется тем фактом, что сегодня периоды устойчивого конкурентного преимущества для компаний, опирающихся на услуги и знания, стали заметно короче, чем они были в прошлом для компаний, опиравшихся в основном на физический капитал. Поэтому под влиянием этих противодействующих сил результирующий коэффициент цены/прибыли может не сильно отличаться от исторических средних показателей, хотя лежащая в его основе экономическая подоплека существенно изменилась.

Распакуйте (умственный) багаж

Учитывая нестационарность коэффициентов цены/прибыли, инвесторам следует использовать их очень вдумчиво и осторожно, если использовать вообще. Они привлекательны главным образом тем, что зачастую предлагают удобный и простой способ оценки акций. Но я утверждаю, что инвесторы, настаивающие на применении этих мультипликаторов, извлекут из них намного больше пользы, если «распакуют» включенные в них предположения. Такой анализ позволяет понять, как и почему сегодняшние условия (такие как темпы роста, инфляция, налоги, аппетит к риску, структура экономики) отличаются от тех, которые были в прошлом, и как эти изменения отражаются на мультипликаторе.

Глава 25

Я упал и не могу подняться

Возврат к среднему и уровень выживаемости

Ключевое открытие настоящего исследования… наблюдаемая редкость устойчиво высоких экономических результатов подразумевает, что их чрезвычайно трудно достичь. С этим связано еще одно открытие… даже если высокие экономические результаты достигнуты и поддерживаются на протяжении некоторого периода времени, вероятность соскользнуть с этого возвышенного насеста весьма высока.

Роберт Уиггинс и Тимоти Руэлфи. Устойчивое конкурентное преимуществоДоходность и рост

В статье, опубликованной в New York Times в 2004 г.1, профессор финансов Джозеф Лаконишок утверждал, что на фондовом рынке множество «очагов безумия». Этот вывод был сделан на основе анализа взаимосвязи между темпами роста и коэффициентами цены/прибыли: по утверждению Лаконишока, рынок подразумевал нереалистично быстрые темпы роста прибыли для некоторых компаний с высокими коэффициентами цены/прибыли. Как показало проведенное им совместно с двумя коллегами исследование, в действительности очень мало компаний поддерживают устойчиво высокие темпы роста 2.

Но что же на самом деле определяет коэффициент цены/прибыли? Стоимость компании зависит от ожиданий рынка в отношении ее темпов роста и ее экономической доходности. Эта фундаментальная концепция объясняет, почему сам по себе рост может вводить в заблуждение. Рост может быть положительным (когда компания обеспечивает экономическую доходность выше стоимости капитала), отрицательным (когда доходность компании ниже стоимости капитала) или нейтральным (когда доходность равна стоимости капитала).

Следовательно, прежде чем судить о росте, необходимо определить, зарабатывает ли компания надлежащую доходность. Рост может стать и иногда становится путем к банкротству 3. С другой стороны, некоторые медленно растущие, но высокорентабельные компании стабильно оцениваются рынком с премией. Вот почему нельзя фокусироваться только на росте без учета экономической доходности – это может привести к неверным инвестиционным решениям.

Для того чтобы составить ясное представление о перспективах экономической доходности компании, необходимо внимательно изучить ее конкурентную стратегию 4. Цель такого стратегического анализа – ответить на три фундаментальных вопроса:

1. Обеспечивает ли компания рентабельность инвестиций выше стоимости капитала или есть весомые основания полагать, что она заработает привлекательную доходность в будущем?

2. Если доходность превышает стоимость капитала, то как долго компания поддерживает устойчивую сверхдоходность? 5

3. Если доходность компании упала ниже стоимости капитала, какова вероятность того, что она сможет вернуться к устойчивой сверхдоходности?

В этом эссе более пристальное внимание будет уделено ответам на последние два вопроса. Опираясь на эмпирические данные из отраслей высоких технологий и розничной торговли, я постараюсь выделить несколько ключевых моментов.

Смерть, налоги и возврат к среднему

Одна микроэкономическая теория, подтверждаемая массивом эмпирических данных, гласит, что обеспечиваемая компанией рентабельность инвестиций с течением времени возвращается к стоимости капитала 6. Почему это происходит, вполне понятно. Компании, генерирующие высокую доходность, привлекают конкурентов и капитал, которые снижают доходность до уровня альтернативной стоимости. И наоборот, капитал уходит из отраслей с низкой доходностью – через банкротства, изъятие инвестиций или консолидацию, – что приводит к повышению доходности до уровня стоимости капитала.

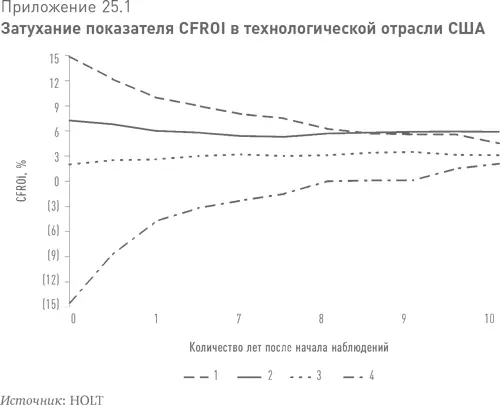

В приложении 25.1 этот процесс показан на выборке из 450 технологических компаний за период с 1979 по 1996 г. 7(Анализ заканчивается 1996 г., чтобы избежать искажений, связанных с интернет-пузырем.) Аналитики из Credit Suisse ранжировали компании по четырем квартилям на основе такого показателя, как рентабельность инвестиций по денежному потоку, или CFROI (Cash-Flow Return on Investment), и отследили динамику изменения доходности для каждого квартиля. Поскольку CFROI измеряет реальную доходность с учетом налогообложения, то временны́е ряды не подвержены потенциальным искажениям, связанным с изменением процентных ставок и темпов инфляции.

Средняя рентабельность инвестиций (измеряемая как CFROI) для верхнего квартиля на начало периода наблюдений составила 15 %, но всего через пять лет снизилась до 6 %. Нижний квартиль начал с 15 %-ной отрицательной доходности и за тот же пятилетний период повысил ее почти до нуля (хотя она по-прежнему осталась ниже стоимости капитала). Средние два квартиля показали относительно стабильную рентабельность на уровне стоимости капитала. За 10 лет разрыв доходности между верхним и нижним квартилем сократился с 3000 базисных пунктов при первом измерении до всего 300 базисных пунктов. Хотя 10 лет – недостаточный период для завершения процесса возврата к среднему, но в целом тенденция очевидна.

Согласно теории, центральную роль в улучшении доходности нижнего квартиля играет выбытие компаний. Через пять лет всего 60 % компаний с самым низким показателем CFROI продолжали вести деятельность, потому что многие обанкротились или были приобретены другими компаниями. Такое выбытие повышает выживаемость оставшихся, что приводит к повышению уровня доходности на 10-летнем интервале. А в квартиле с самым высоким показателем CFROI через пять лет продолжали работать 85 % компаний. По истечении пяти лет темпы выбытия по всем квартилям стремятся к среднему уровню.

Читать дальшеИнтервал:

Закладка: