Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям краткое содержание

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

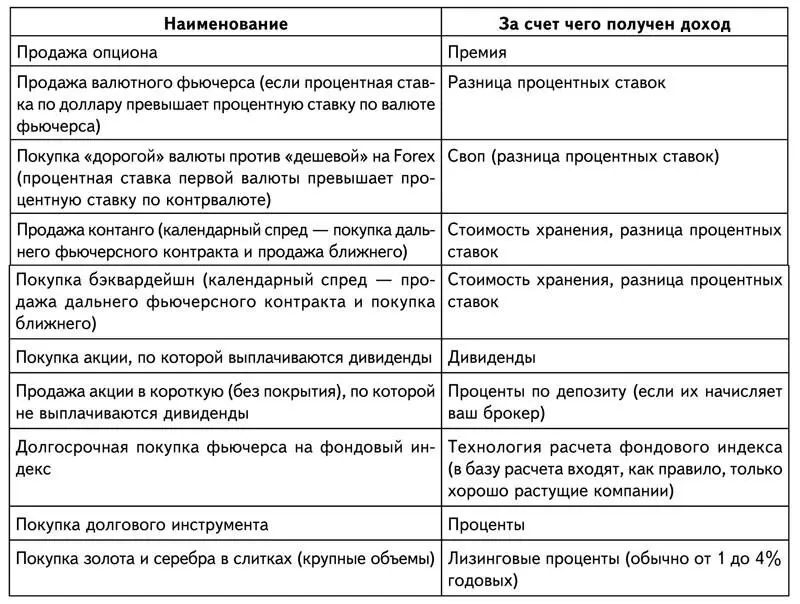

Особое внимание уделим стоимости хранения. Она может быть положительной, когда время работает на держателя этого финансового инструмента. Например, при продаже опциона его продавец ежедневно получает прибыль в виде временн о́ й части премии, о чем мы будем говорить в разделе, посвященном опционам. Также временн о́ й выигрыш появляется при покупке на Foreх валюты с более высокой процентной ставкой против другой валюты с заметно более низкой процентной ставкой, когда возникает так называемый положительный своп по удержанию позиции.

Ниже перечислены финансовые инструменты с положительной стоимостью хранения (табл. 1.3).

Таблица 1.3.Финансовые инструменты с положительной стоимостью хранения

Всем этим инструментам присущи риск негативного изменения рыночной цены, а также другие виды рисков. Так что нельзя делать выбор инструмента для работы исходя исключительно из потенциально высокой доходности и минимальной стоимости хранения.

Интересно, что некоторые финансовые инструменты могут обладать как положительной, так и отрицательной стоимостью хранения, в зависимости от выбранной вами линии поведения.

Например, вы можете купить банковское золото и хранить его в банковской сейфовой ячейке, платя некую сумму за ее аренду. Однако вы можете положить это золото на депозитный металлический счет и получать за свой вклад проценты, ничего не платя за хранение. В этом примере разная стоимость хранения сопровождается разными рисками. В первом случае это риск кражи, так как обычно банки не гарантируют сохранности содержимого банковской сейфовой ячейки. Во втором случае – это риск банкротства банка и потери депозитного вклада. И еще вопрос, распространяются ли гарантии Фонда гарантирования банковских депозитов в этой стране на металлические счета. Кроме того, данные виды инвестиций обладают разной ликвидностью – золото из ячейки вы можете забрать в любой момент, а снять с депозита – только по истечении определенного промежутка времени.

В обыденном понимании финансовые инструменты дают богатство.

Первоначально богатства создавались человеческим трудом . Началось это еще в период первобытных общин, когда чем многочисленнее, тем сильнее было племя. Апогея этот способ накопления богатств достиг при рабовладении. Рост количества работников привел к тому, что, несмотря на низкую производительность труда, они давали больше продукции. Государство в основном жило подушными податями, поэтому чем больше у него было подданных, тем оно считалось богаче.

На следующей фазе богатства создавались землей – чем больше земель находится под контролем государства, тем больше в нем живет людей и, значит, тем оно богаче. С этой целью начались активные завоевательные войны. Колониальная эпоха стала последним отголоском этой стратегии получения богатств.

Затем они начали создаваться торговлей . Ею занимались испокон веков, и именно торговля привела к отходу от натурального хозяйства в пользу специализации труда. Однако только в средние века торговля достигла поистине мировых масштабов. Как результат – меркантилисты XV–XVIII вв. воспели ее как основной источник богатств.

Промышленные революции в Голландии и Англии (конец XVIII в.) сформировали предпосылки для следующей качественной ступени создания богатств – промышленности .

XX в. стал веком расцвета финансового сектора , использовавшего эффект управления чужими деньгами и создавшего кредитный рычаг и кредитную экономику.

Сейчас говорят, что миром правит тот, кто владеет информацией . Компьютеры, связь и Интернет создали основу новой информационной эпохи. И может быть, настало время «смены поколений», когда вместо финансистов приходят электронщики, компьютерщики и информационщики. Хотя новые сверхдоходы могут возникнуть и в другой сфере человеческой деятельности – энергетике или медицине, например.

Инвесторы всего мира жадно следят за новыми разработками в области науки и техники, чтобы с их помощью максимизировать доходность капиталов.

На мой взгляд, интенсивность современной жизни подводит нас к следующему этапу, когда богатства будут создаваться временем . Информационная эпоха решает первую задачу обращения его в свою пользу за счет уменьшения сроков, необходимых для обмена информацией и получения новых знаний. Хотя не меньшую важность для человечества имеет и энергетика , ведь сейчас без энергии мы не сможем не то что развиваться, но уже и нормально существовать. Отключат вам свет, и чем вы будете заниматься? Уж точно не книжки читать.

В связи с этим я ожидаю, что секторами роста на ближайшие годы, по моему мнению, станут:

– энергетика;

– транспорт;

– хранение, в том числе энергии и здоровья.

Отдельный интерес представляет оценка новейшей истории обогащения – на чем зарабатывали инвесторы-спекулянты во второй половине XX столетия.

Так, в 70-е гг. на коне оказались базовые сырьевые товары – золото, нефть и т. п.

В середине 70-х гг. сильный рост цен на недвижимость обеспечил сверхприбыли ее владельцам.

В 80-е гг. большие доходы давали облигации.

В 90-е гг. пальма первенства оказалась у акций.

В начале 2000-х гг. в лидерах оказались недвижимость и сырьевые товары.

Как видно, все меняется, и нет универсального рецепта обогащения. И тем интереснее опережать рынок за счет постоянно обновляющихся знаний и оттачивания навыков инвестирования и спекуляций.

Наиболее важные финансовые инструменты пассивного дохода – банковские депозиты, облигации, недвижимость, свопы и опционы – мы рассмотрим ниже.

Банковские депозиты

Правила установления доходности банковских депозитов:

– чем больше срок депозита, тем выше процентная ставка;

– чем больше сумма вклада, тем выше процентная ставка;

– чем больше срок до выплаты процентов (крайний срок – выплата процентов вместе с возвратом основной суммы депозитов, минимальный срок – авансовая ежемесячная выплата процентов), тем выше процентная ставка;

– если есть право пополнения депозита, то может быть установлена более низкая процентная ставка.

У этих правил есть исключения. Например, исключение из первого правила составляют случаи большой разницы между уровнем инфляции и текущим уровнем процентных ставок на фоне стабильной тенденции к снижению обоих этих показателей. В этом случае банки не рискуют брать на себя обязательство гарантировать выплату больших процентов на протяжении длительного срока.

Читать дальшеИнтервал:

Закладка: