Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям краткое содержание

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В периоды ожидаемого роста процентных ставок следует предпочитать краткосрочные депозиты. Если процентные ставки, как ожидается, будут снижаться, то следует выбирать долгосрочные депозиты. Когда же финансовая система под угрозой краха, то максимум, что можно себе позволить, – это текущий счет с возможностью мгновенного снятия денег, как только вы увидели первые признаки опасности. Здесь уже не до доходов, сохранить бы тело депозита. Инфляция в такие моменты кажется минимальным злом. И останется только верно выбрать, в какой валюте хранить свою наличность.

Рассмотрим несколько жизненных примеров.

Вопрос № 1. Какую валюту депозитного вклада выбрать?

Задано:

– выбираем между российским рублем и американским долларом;

– текущий валютообменный курс = 31,2 рубля за доллар;

– возможная сумма депозитного вклада = $10 000 или 312 000 руб;

– срок депозитного вклада = 1 год;

– депозитный вклад в рублях приносит 20 %, а в долларах – 10 % годовых с выплатой процентов по окончании срока депозита.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 312 000 + 312 000 × 20 % = 374 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000.

А теперь сделать выбор очень просто. Чего вы больше ожидаете – что курс RUB/USD через год окажется ниже 34,04 (374 400/11 000) или выше ? Если вы остановитесь на варианте номер один, тогда ваш выбор – рублевый депозит. Если же вы думаете, что курс RUB/USD через год окажется выше 34,04, то вам стоит предпочесть долларовый вклад. Так что выбор зависит от ваших ожиданий. А если у вас нет никакого мнения по этому поводу, то можете воспользоваться экспертными оценками. Только не верьте обещаниям политиков, они за свои слова точно не отвечают.

Вопрос № 2. Выбор пропорции корзины валют депозитных вкладов – сколько вложить в разные валюты, если не делать однозначного выбора в пользу той или иной валюты?

Задано:

– выбираем между российским рублем, евро и американским долларом;

– срок депозитных вкладов = 1 год;

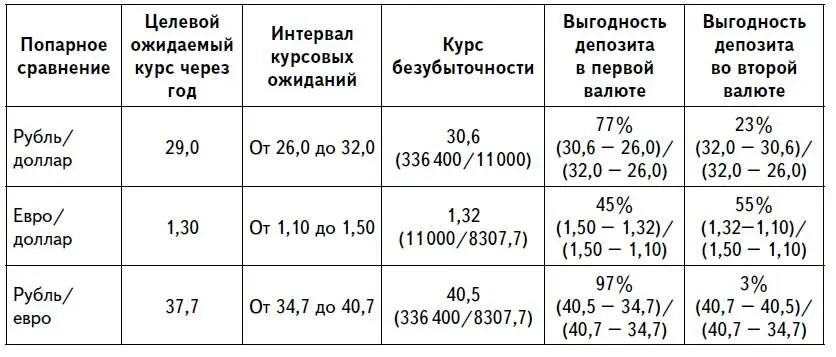

– текущие валютообменные курсы = 29,5 RUB/USD, 1,23 EUR/USD, 36,3 RUB/EUR;

– депозитный вклад в рублях приносит 16 %, в евро – 8 %, в долларах – 10 % годовых с выплатой процентов по окончании срока депозита;

– возможная сумма депозитного вклада = эквивалент $10 000.

Вы или эксперты ожидаете через год следующие валютообменные курсы = 29,0 RUB/USD, 1,30 EUR/USD, 37,7 RUB/EUR.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 290 000 + 290 000 × 16 % = 336 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000;

– в евро = 7692,3 + 7692,3 × 8 % = 8307,7.

Произведем попарное сравнение.

В результате при заданных условиях рекомендуется сформировать следующую корзину валют депозитных вкладов:

– доллары США = (23 % + 55 %)/3 = 26 %;

– евро = (45 % + 3 %)/3 = 16 %;

– российские рубли = (77 % + 97 %)/3 = 58 %.

Вопрос № 3. Какой вид инвестиций выбрать?

Выберем одну из двух инвестиций – депозит или покупку акций, если известны следующие данные.

Инвестиция А – банковский депозит:

• сумма вклада – $10 000;

• срок депозитного вклада —15 месяцев;

• банковский процент по депозиту —10 %;

• ожидаемая прибыль, таким образом, составит $1000;

• возможные убытки составляют $10 000 (при банкротстве банка);

• вероятность получения прибыли составляет 99 %;

• вероятность банкротства банка и получения убытков составляет 1 %.

Расчет математического ожидания (подробнее об этом термине мы будем говорить позже) от вложения средств на депозитный вклад за период:

Инвестиция В – покупка акций:

• сумма инвестиции – $10 000;

• срок инвестиции —15 месяцев;

• ожидаемая прибыль за период составляет $6000;

• возможные убытки составляют $10 000 (при банкротстве эмитента);

• вероятность получения прибыли составляет 55 %;

• вероятность потери всей суммы инвестиций составляет 10 %;

• возможные частичные убытки составляют $2000 («вытаскивается» или спасается хотя бы часть денег – $8000);

• вероятность получения частичных убытков составляет 35 %.

Расчет матожидания от инвестиции в акции, за период:

Так как матожидание от второго вида инвестиций – покупки акций больше, чем от депозитного вклада, – $1600 против $1137,5 соответственно, то необходимо сделать выбор в пользу акций.

Облигации

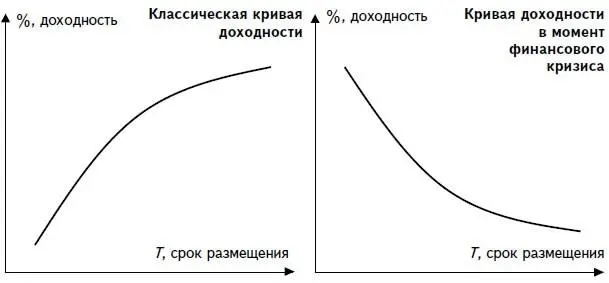

При работе с облигациями – долговыми инструментами, по которым гарантируется получение регулярных фиксированных процентов, очень важно прогнозировать кривую доходности. Например, кривая доходности долговых инструментов может выглядеть по-разному в обычной, классической ситуации и во время финансового кризиса (рис. 1.7).

В периоды кризиса ликвидности, яркий пример которого наблюдался в развитых странах Западной Европы в августе 2007 г., краткосрочные процентные ставки подскакивают выше долгосрочных и спрос на «короткие» деньги намного превышает их предложение. Это прямо противоположная обычной ситуация, когда чем дольше срок до погашения, тем дороже стоят ресурсы.

Во времена финансовых кризисов вкладываться в процентные активы на долгий срок невыгодно. Укорачивать сроки вложений рекомендуется также в периоды быстрого роста процентных ставок. В таких случаях происходит падение стоимости ваших процентных активов обратно

Рисунок 1.7.Схематичные кривые доходности в обычной ситуации и в момент кризиса

пропорционально росту процентных ставок, в результате чего можно даже получить убытки, несмотря на то что теоретически доходность инвестиций в облигации гарантирована.

И наоборот, если на рынке наблюдается тенденция снижения процентных ставок, нужно стараться удлинять сроки вложения и получать дополнительную, так называемую торговую прибыль. При этом важно будет успеть ее зафиксировать и продать облигации, когда тенденция снижения процентных ставок остановится и падение их доходности прекратится.

Недвижимость

Спекулировать на недвижимости крайне тяжело, учитывая зачастую негативное налогообложение, а также значительные транзакционные издержки – средние комиссионные по всему миру составляют порядка 5 % от суммы сделки. Следовательно, риски потерять деньги просто на стоимости подобных операций очень высоки. Вспомните про «стоимость участия», оцените ее, а затем уже принимайте решение – спекулировать или нет. У недвижимости «стоимость участия», наверное, самая высокая из всех финансовых инструментов. Это делает ее скорее инструментом для инвестирования, а не для спекуляций. Хотя порой и недвижимость становится объектом спекуляций, когда цены на нее оказываются сильно заниженными или завышенными, с учетом потенциала их возврата к средним историческим уровням и доходности затрат владения.

Читать дальшеИнтервал:

Закладка: