Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты

- Название:Страхование: бухгалтерские и налоговые аспекты

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты краткое содержание

Книга предназначена для бухгалтеров, руководителей предприятий, аудиторов, работников налоговых органов, а также для студентов и преподавателей вузов.

Страхование: бухгалтерские и налоговые аспекты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Существует два основных вида добровольного медицинского страхования: коллективное и индивидуальное.

В соответствии с Законом РФ от 28 июня 1991 г. № 1499-1 «О медицинском страховании граждан в РФ» (с изменениями от 2 апреля, 24 декабря 1993 г., 1 июля 1994 г., 29 мая 2002 г., 23 декабря 2003 г.) добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования.

Договор медицинского страхования должен содержать следующие сведения: наименование сторон; срок действия договора; численность застрахованных; размер, сроки и порядок внесения страховых взносов; перечень медицинских услуг, соответствующих программам добровольного медицинского страхования; права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

На практике встречаются случаи, когда предприятие по договору с медицинскими учреждениями оплачивает медицинское обслуживание своих сотрудников, при этом, не видя особых различий между медицинским страхованием и медицинским обслуживанием, затраты на медицинское обслуживание в пределах установленной нормы (равной 1 % объема выручки от реализации) включают в себестоимость продукции.

Плата по договору на медицинское обслуживание должна не включаться в себестоимость, а отражаться за счет собственных источников средств предприятия.

В то же время стоимость амбулаторного и стационарного медицинского обслуживания, оплаченная предприятием за своих работников и членов их семей, не включается в совокупный доход этих работников и не облагается подоходным налогом.

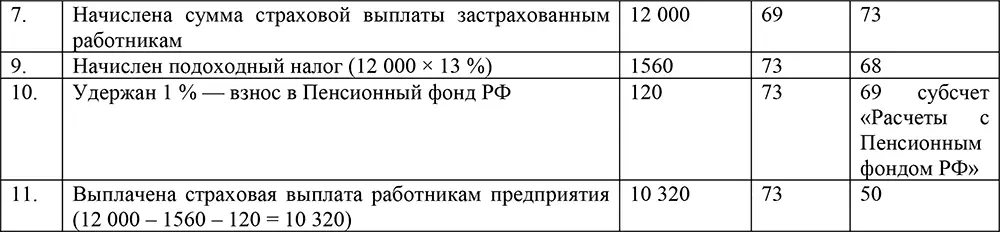

Суммы страховых взносов по договору медицинского страхования, если они вносятся за физических лиц из средств предприятия с условием получения застрахованным физическим лицом страховой выплаты, подлежат обложению подоходным налогом.

Если условиями договора страхования предусмотрено, что страховое возмещение перечисляется страхователю-предприятию, который и выплачивает его физическим лицам, то удержание налога производится данным страхователем, являющимся источником выплаты.

По страховым выплатам исчисление подоходного налога производится один раз по окончании срока действия договора. Исчисление подоходного налога производится от суммы страхового взноса.

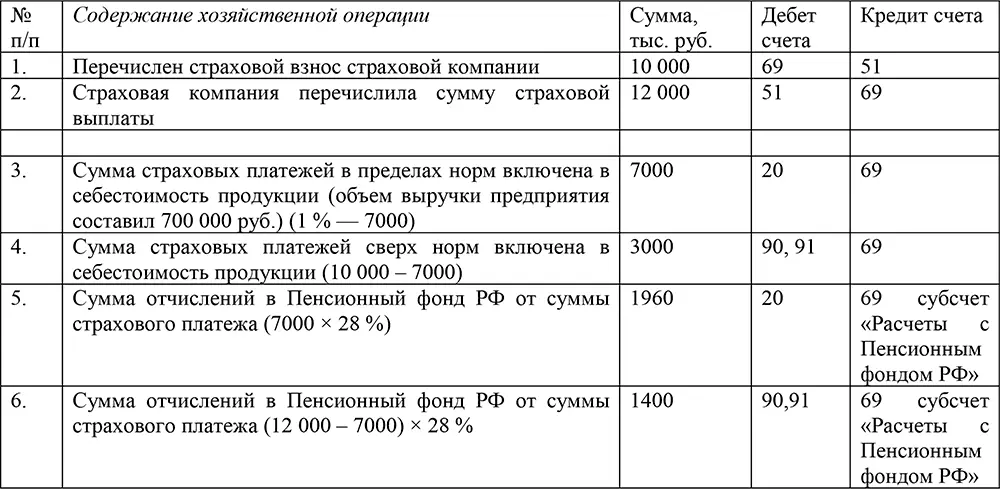

В примере рассмотрен случай, когда страховая выплата, произведенная страховой компанией, меньше, чем уплаченный страхователем-предприятием страховой взнос за работников. Следовательно, оснований для исчисления налога с суммы разницы между страховой выплатой и ранее уплаченным по договору страховым взносом не возникает.

Бухгалтерские записи приведены в примере.

Пример

Фонды обязательного медицинского страхования являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и предназначены для аккумулирования средств на обязательное медицинское страхование. Средства фондов находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат.

Территориальные фонды обязательного медицинского страхования создаются местными органами власти и действуют на основании Положения о территориальном фонде обязательного медицинского страхования. Федеральный и территориальные фонды обязательного медицинского страхования не наделены правом издания каких-либо нормативных документов, обязательных для плательщиков страховых взносов на обязательное медицинское страхование.

Инструкцией о порядке взимания и учета страховых взносов на обязательное медицинское страхование предусмотрено, что вновь созданные или реорганизованные хозяйствующие субъекты обязаны в 30-дневный срок со дня их учреждения зарегистрироваться в территориальных фондах обязательного медицинского страхования в качестве плательщиков страховых взносов.

Платежи в Фонды обязательного медицинского страхования производятся в первоочередном порядке независимо от поступления в банк расчетных документов или наступления сроков платежей.

На основании нормативных актов плательщиками взносов в фонды обязательного медицинского страхования являются:

1) предприятия, учреждения, организации;

2) филиалы и представительства иностранных юридических лиц (по выплатам как российским, так и иностранным гражданам);

3) крестьянские (фермерские) хозяйства;

4) родовые семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

5) граждане, занимающиеся предпринимательской деятельностью без образования юридического лица;

6) граждане, занимающиеся в установленном порядке частной практикой: адвокаты, частные детективы, частные охранники, нотариусы;

7) граждане, использующие труд наемных работников;

8) лица творческих профессий, не объединенные в творческие союзы.

От уплаты взносов на обязательное медицинское страхование освобождены общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

Платежи на обязательное медицинское страхование неработающего населения (детей, учащихся и студентов дневных форм обучения, пенсионеров, зарегистрированных в установленном порядке безработных) производятся органами исполнительной власти с учетом территориальных программ обязательного медицинского страхования в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение.

При проведении избирательных кампаний в ФС РФ, представительные и исполнительные органы государственной субъектов РФ и органы местного самоуправления страховые взносы в Фонды обязательного медицинского страхования не начисляются на:

1) средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных кампаний, а также учтенные в установленном порядке;

2) доходы, получаемые от избирательных комиссий членами избирательных комиссий, осуществляющими свою деятельность в указанных комиссиях не на постоянной основе;

3) доходы, получаемые физическими лицами от избирательных комиссий, а также из избирательных фондов кандидатов в депутаты и избирательных фондов избирательных объединений за выполнение указанными лицами работ, непосредственно связанных с проведением избирательных кампаний.

Читать дальшеИнтервал:

Закладка: