Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации

- Название:Управление структурой доходов федерального бюджета Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-8-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации краткое содержание

Предназначена для научных работников, аспирантов, соискателей, студентов, преподавателей экономических вузов, специалистов государственных бюджетных служб и органов, отвечающих за разработку проекта бюджета Российской Федерации, за принятие и утверждение федерального бюджета, а также может быть использована в учебном процессе при изучении предметов «Финансы», «Государственные и муниципальные финансы», «Бюджетная система Российской Федерации».

Управление структурой доходов федерального бюджета Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В середине XX в. появилась концепция монетаризма, одним из основоположников которой является Милтон Фридман. Когда в 70-х гг. XX в. в США снова был кризис, сопровождавшийся одновременно высокой безработицей и инфляцией (стагфляция), то появилась новая экономическая школа, которая отвергала часть постулатов кейнсианской модели, – макроэкономическая теория монетаризма. Согласно этой теории определяющим фактором развития экономики является количество денег в обращении, причем государственная регулирующая роль должна ограничиваться именно контролем над денежным обращением. Основные идеи монетаризма: регулирующая роль государства должна быть умеренна и проявляться в основном в сфере денежного обращения, так как рыночная экономика есть самостоятельно регулируемая система, необходимость сокращения бюджетного дефицита, поскольку дефицит бюджета – причина инфляции, которая должна подавляться любым способом. Формирование доходов бюджета в данной концепции предусматривает поступления от деятельности рыночной экономики, при этом увеличение поступлений возможно за счет увеличения налогов и сокращения расходов бюджета.

В середине XX в. появилась теория «нового индустриального общества». Ее автор Джон Кеннет Гэлбрейт [4] Джон Кеннет Гэлбрейт. Новое индустриальное общество. 1967 г.

. Данная теория берет основы из теории институционализма, которая появилась еще в начале XX в., и подход которой заключался в том, чтобы не ограничиваться анализом экономических категорий и процессов в чистом виде, а учитывать также и внеэкономические факторы. Но главная особенность новой теории – это господство техноструктуры корпорации. Автор теории американец и делит американскую экономику на две системы: рыночную и планирующую, деление происходит по принципу наличия сложной организации и инновационной техники. Рыночная система состоит, по его теории, из мелких фирм, а планирующая – из крупных технических корпораций. В понимании Гэлбрейта разделение на две системы подразумевает разделение экономической власти, и поскольку крупные корпорации имеют преимущество в области контроля цен и издержек, то данная система более совершенна в отличие от рыночной. Автор в своей теории не отказывается от вмешательства государства, но считает, что оно необходимо для решения глобальных проблем, в том числе тех проблем, которые возникают при конфликте рыночной и планирующей систем. Основные идеи данной теории выражаются во введении прогрессивного налогообложения с целью сокращения разрыва в доходах населения, национализации крупных фирм в военной отрасли и осуществлении государством мероприятий по стабилизации цен и заработной платы. Тогда, исходя из сущности данной теории, можно сделать вывод о том, как с данной точки зрения представляется формирование доходов бюджета государства: основой формирования доходов являются технологичные корпорации в области производства, со стороны населения, как физических лиц, так и индивидуальных предпринимателей, основой доходов бюджета предполагается прогрессивное налогообложение доходов индивидуумов.

Так, кратко рассмотрев ключевые идеи и подходы к формированию государственного бюджета на протяжении более чем пяти веков, подведем итог и перейдем к современным концепциям и взглядам. На протяжении веков менялись концепции формирования доходов бюджета, направления и развития экономики государства и ключевые элементы развития. За рассмотренный период под ключевыми элементами экономики и источниками формирования доходов бюджета государства понимались изначально торговля, на смену торговле пришел доход с земель, который сменился доходами от деятельности производства, затем ключевую роль перенесли на физических лиц и хозяйственную деятельность. Более того, помимо того, что экономисты и государство меняли мнение относительно вопроса, на какие источники должны опираться доходы федерального бюджета, они меняли свое мнение относительно того, возможна ли для стабильного существования экономики ситуация, когда расходы бюджета превышают его доходы, и насколько дефицит бюджета может мешать эффективному развитию. «Государство», после неудачной попытки соблюдения дефицитного бюджета, также столкнулось с вопросом, насколько рационально увеличение налогов в качестве основного источника формирования доходов при одновременном сокращении расходов и на кого стоит возлагать перспективы расчетов будущих доходов бюджета – на малые предприятия или высокотехнологичные крупные корпорации. Прежде чем мы поймем, что на данный момент является базой формирования доходов бюджета (федерального бюджета в первую очередь) и какой наилучший подход к его формированию, сравним определения понятий доходов бюджета различных экономистов и сведем их к одному – более объемлющему и емкому определению.

Итак, исходя из бюджетного законодательства Российской Федерации, бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Органы государственной власти Российской Федерации осуществляют целенаправленную деятельность по регулированию экономики страны в первую очередь посредством изменения структуры и объемов доходной и расходной частей бюджета, в этом проявляется одно из направлений бюджетной политики государства. Расходная часть бюджета является наиболее активной, чем доходная. Но доходная часть является первоочередной составляющей, так как источники расходной части заложены именно в ней. Отсюда так важно оптимальное формирование и управление доходной частью бюджета. Согласно ст. 39 Бюджетного кодекса Российской Федерации (БК РФ) доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах [5] Статья 39 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

.

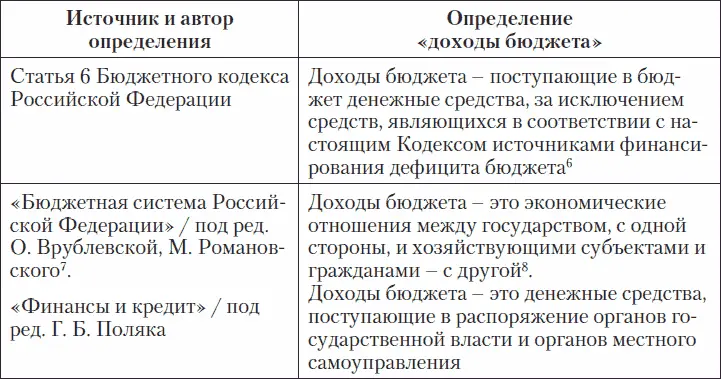

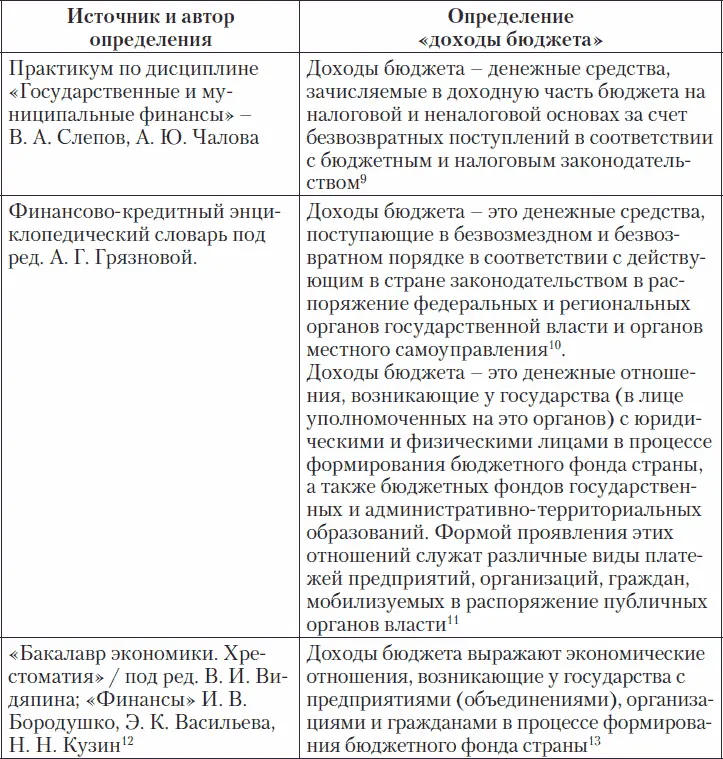

В экономической литературе даются различные определения понятия «доходы бюджета». Если сравнить их, то мы увидим значительные отличия, в первую очередь, мы увидим, что определения подразделяются на два основных направления. Одно направление рассматривает доходы бюджета как «отношения», другое – как «средства». Убедимся в этом, сравнив определения данного понятия в законодательстве и у различных экономистов, приведенных в табл. 1.

Таблица 1. Определения «доходы бюджета»

6Статья 6 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

Читать дальшеИнтервал:

Закладка: