Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации

- Название:Управление структурой доходов федерального бюджета Российской Федерации

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2013

- Город:Москва

- ISBN:978-5-9904757-8-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Филипчук - Управление структурой доходов федерального бюджета Российской Федерации краткое содержание

Предназначена для научных работников, аспирантов, соискателей, студентов, преподавателей экономических вузов, специалистов государственных бюджетных служб и органов, отвечающих за разработку проекта бюджета Российской Федерации, за принятие и утверждение федерального бюджета, а также может быть использована в учебном процессе при изучении предметов «Финансы», «Государственные и муниципальные финансы», «Бюджетная система Российской Федерации».

Управление структурой доходов федерального бюджета Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Классификация доходов бюджетов Российской Федерации регулируется ст. 20 гл. 4 БК РФ [11] Статья 20 гл. 4 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

. Бюджетная классификация Российской Федерации включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований [12] Бюджетная классификация Российской Федерации (далее – бюджетная классификация) является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации. Согласно отчетам Минфина России большая часть доходов бюджета формируется за счет налоговых поступлений. Они являются основными доходами федерального бюджета как в Российской Федерации, так и в странах с развитой рыночной экономикой. Отсюда налоги – главная форма доходов современного государства, которая обеспечивает его функционирование.

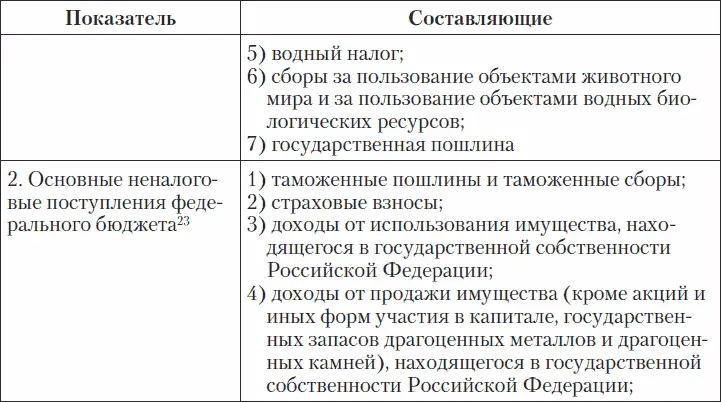

Неналоговые доходы в Российской Федерации составляют меньшую долю поступлений, причем большая часть неналоговых доходов формируется за счет таможенных пошлин. Доходы федерального бюджета Российской Федерации – это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Итак, согласно бюджетной классификации доходная часть федерального бюджета подразделяется на налоговые и неналоговые поступления.

Автор предлагает составить системную классификацию факторов, влияющих на структуру доходов федерального бюджета. Для этого расширим классификацию поступлений доходов федерального бюджета и разделим ее на следующие составляющие:

1) налоговые и неналоговые доходы согласно бюджетной классификации;

2) нефтегазовые и ненефтегазовые доходы согласно специфике развития российской рыночной экономики;

3) внешнеэкономические и внутренние доходы согласно внешнеэкономической стратегии и направлениям развития внутренних рынков.

Теперь рассмотрим каждый пункт данной классификации доходов, визуально они представлены на рис. 1, определим группу факторов для каждого и систематизируем их.

Группа 1.Налоговые и неналоговые доходы федерального бюджета Российской Федерации. Для дальнейшего анализа обобщим материал и сделаем акцент на налоговых и неналоговых поступлениях федерального бюджета, так как они являются непосредственным показателем эффективного функционирования экономики государства.

Таблица 2. Структура налоговых и неналоговых доходов федерального бюджета Российской Федерации (2012 г.) [13] О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов: Федеральный закон от 03.12.2012 № 247-ФЗ.

22Статья 13, гл. 2 Налогового кодекса Российской Федерации (часть 1): Федеральный закон 31.07.1998 № 146-ФЗ (в ред. от 01.10.2013).

Рис. 1.Структура доходов федерального бюджета Российской Федерации в 2012 году (в млрд руб.)

23Статья 51 гл. 7 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. от 02.11.2013).

Основные факторы, влияющие на объем поступлений налоговых доходов [14] Филипчук О. А . Увеличение доходов федерального бюджета Российской Федерации за счет изменений в налоговой политике // Вестник академии. 2011. № 4.

:

1. Налоговое законодательство страны.

2. Развитие как малого и среднего, так и крупного бизнеса.

3. Объемы добычи полезных ископаемых.

4. Соотношение прямых и косвенных налогов в доходах.

Основные факторы, влияющие на объем поступлений неналоговых доходов:

1. Размер устанавливаемых таможенных пошлин.

2. Наличие ситуаций, при которых государство вынуждено продавать государственное имущество федерального ведения.

Группа 2.Нефтегазовые и ненефтегазовые доходы федерального бюджета подразделяются на налоговое и неналоговое направление внутри группы. Согласно ст. 96.6 гл. 13.2 БК РФ к нефтегазовымдоходам федерального бюджета относятся доходы федерального бюджета от уплаты:

Налогов:

– налога на добычу полезных ископаемых в виде углеводородного сырья – нефть;

– налога на добычу полезных ископаемых в виде углеводородного сырья – газ горючий природный из всех видов месторождений углеводородного сырья;

– налога на добычу полезных ископаемых в виде углеводородного сырья – газовый конденсат из всех видов месторождений углеводородного сырья);

– регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья;

– регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции.

Неналоговых платежей:

– вывозных таможенных пошлин на нефть сырую;

– вывозных таможенных пошлин на газ природный;

– вывозных таможенных пошлин на товары, выработанные из нефти.

Факторы, влияющие на поступления данной группы доходов:

1. Изменение мировых цен на нефть.

2. Изменение мировых цен на природный газ.

3. Изменение объемов экспорта нефти и газа.

4. Изменение ставок налогов и таможенных пошлин.

К ненефтегазовымотносятся доходы федерального бюджета без учета нефтегазовых доходов федерального бюджета, самые крупные статьи доходов в этой группе:

Налоговые:

– налог на прибыль организаций;

– налог на добавленную стоимость;

– акцизы на табачную продукцию, спирт и т. д.;

– государственная пошлина.

Неналоговые:

– доходы от использования имущества, находящегося в государственной собственности;

– доходы от продажи имущества, находящегося в государственной собственности Российской Федерации;

– таможенные пошлины и таможенные сборы.

Читать дальшеИнтервал:

Закладка: