Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия

- Название:365 советов как сколотить капитал в России и достичь финансового благополучия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия краткое содержание

Деньги на службе благополучия в жизни каждого гражданина - это реальность. Применяя подробные рекомендации книги, опираясь на приведенные конкретные примеры, вы можете сделать деньги опорой, надежным фундаментом и поддержкой во всех аспектах вашей жизни.

Эта книга советов о том, как правильно строить планы и претворять их в жизнь, как создать свое состояние, применяя только законные методы, как научиться правильно мыслить, чтобы сколотить свой капитал.

365 советов как сколотить капитал в России и достичь финансового благополучия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

62

После составления такого финансового отчета многие люди осознают, что они действительно богаты, но просто не видели этого. Другие, наоборот, понимают, что их капитал равен нулю! Что у них ровным счетом ничего нет. Но именно с создания этого отчета начинается контроль за личными финансами и в дальнейшем – накопление необходимого капитала.

У любого человека есть финансовый отчет. Есть активы, есть пассивы. Доходы и расходы. Все, как у обычной компании. Но есть одно НО! Компания или предприятие ежемесячно отражают реальное положение дел в финансовых отчетах и в соответствии со своими целями планируют движение материальных средств! Большинство же людей не делают этого НИКОГДА! Поэтому у большинства людей плохие активы и плохие пассивы. И если взглянуть на их отчеты, то это отчеты банкротов. А как у вас?

63

Ни одно предприятие не может работать эффективно, если на нем не ведутся контроль и планирование финансовых потоков. Нет четкого понимания об активах и пассивах, о прибылях и убытках, нет инвестиционной стратегии.

И то же самое у вас. Есть активы и пассивы. Одни активы изменяются и перетекают в другие. Вы создаете пассивы и погашаете их. Вы получаете доход и совершаете расходы. Какую-то часть средств инвестируете. На какие документы вы опираетесь, когда осуществляете все эти процессы? От чего отталкиваетесь, когда принимаете решения?

64

Если у вас нет четкого понимания того, что откуда приходит и куда уходит и, самое главное, ПОЧЕМУ – то вы не контролируете свои деньги и не управляете ими. А если вы не управляете ими, то они управляют вами! И, как правило, это не приводит к хорошим результатам.

Необходимо уметь контролировать движение денег в своей жизни, научиться направлять их в нужную для вас сторону. Самому стать управленцем, а не быть управляемым. Третьего не дано. Как мы уже говорили, либо вы управляете деньгами, либо они управляют вами!

65

Следующий отчет, с которым вам необходимо научиться работать, – это отчет о прибылях и убытках, или отчет о доходах и расходах, что, в принципе, одно и то же.

Отчет о доходах и расходах ответит вам на вопросы, на которые вы, возможно, уже давно хотели найти ответы: «Куда деваются мои деньги? Каковы на самом деле мои доходы в месяц, в год? Сколько и откуда денег приходит и сколько куда уходит?»

Это первый этап – понимание ситуации. Следующий шаг будет более интересным – это планирование доходов и расходов. Это уже более взрослый подход. Пока же большинству предстоит хотя бы выяснить реальную картину на данный момент. Многие люди считают, что это очень скучный и совершенно не нужный процесс – построение отчетов, бюджетирование, планирование и т. д. Возможно, это и так, но ни один грамотно построенный бизнес, не один финансово успешный человек не обходится без этих элементов!

66

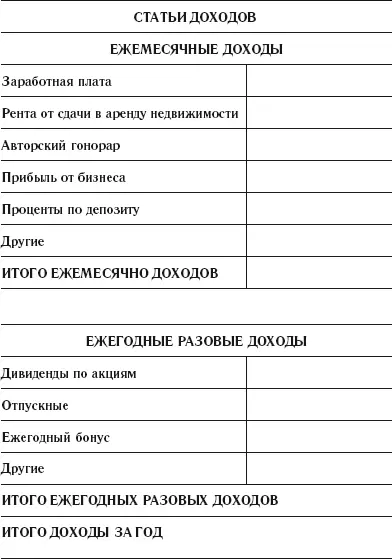

Первый элемент – статьи доходов . Этот элемент отчета о прибылях и убытках сделать несложно. Мало у кого бывает большое количество источников дохода.

В вашем случае, конечно, статьи доходов могут отличаться от тех, что приведены в таблице, или входить в них. Составьте свою таблицу в соответствии с вашими источниками доходов.

67

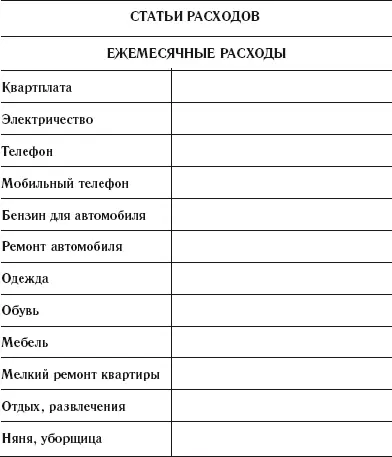

Второй элемент – статьи расходов . Мы приведем наиболее распространенные (стандартные) расходы, те, которые встречаются почти у всех, кому мы помогаем разрабатывать Личные Финансовые Планы.

68

Вам необходимо составить свой список статей ежемесячных и ежегодных расходов. Наш опыт говорит о том, что если человек целенаправленно никогда не занимался анализом движения своих личных финансов, то с ходу он затрудняется достоверно заполнить отчет.

Для получения реальной картины необходимо на протяжении месяца собирать все чеки или записывать все расходы и доходы и вечером сводить все в одну таблицу. Для этого можно даже использовать программы типа «Домашняя бухгалтерия» и подобные. Можете просто сделать таблицу в программе Excel.

Для выработки устойчивой привычки этим необходимо заниматься в течение трех месяцев без перерыва. Потом ваш ум дисциплинируется, и вам будет очень просто контролировать свои деньги.

69

Каким бы трудным это занятие ни казалось, его необходимо довести до конца.

Возможно, вы не сделаете это с первого раза. Но практика показывает, что с третьего раза все выполняют это задание до конца и приобретают устойчивый навык контроля расходов и доходов. Позже мы объясним, что это жизненно важно. Конечно, можно жить и без этого, но без этого невозможно, если у вас есть цели, которых вы планируете достичь гарантированно.

Если вы никогда не делали ничего подобного, то проведите эксперимент: заполните вышеприведенные таблицы в течение месяца. Уверяем вас, к концу месяца вы будете ШОКИРОВАНЫ тем, что увидите.

70

Обратите внимание, что доход за год считается следующим образом: ежемесячные доходы умножаются на 12 и добавляются к разовым ежегодным доходам. Аналогично считаются расходы за год .

Если теперь вы суммарный доход за год разделите на 12 и то же самое сделаете с расходами, то сможете вычислить среднемесячные доход и расход . Теперь из среднемесячного дохода вычтите среднемесячные расходы. Внимание! Что у вас получилось?

У большинства людей получается «ноль». То есть все, что они зарабатывают, расходуется. Это путь, ведущий к нужде в будущем. Если вы не приобретаете никаких активов, которые станете использовать в будущем, и не создаете их, то наступит момент, когда будет уже поздно что-то менять.

71

Есть люди, у которых результат вычисления получается со знаком «минус». Как это ни покажется странным, бывает и такое. Ничего страшного. Возможно, есть неучтенные источники дохода. Или нужно все еще раз внимательно просчитать. Согласитесь, сложно израсходовать то, чего не было!

Правильным распределением денег является ситуация, когда у вас остается положительный остаток. То есть разница между расходами и доходами положительная. Вот эта сумма нам и будет нужна. Запомните ее. Это ваша прибыль! К примеру, ваш средний ежемесячный доход равен $2000, а средние ежемесячные расходы $1500. Соответственно, прибыль составляет $500. Эта сумма очень важна.

Читать дальшеИнтервал:

Закладка: